cropped.png)

Articles d'intérêt

Décrypter la nouvelle échelle d’amélioration de la mortalité de l’ICA (CanMI-2024)

Le récent rapport sur la recherche sur l’amélioration de la mortalité (le « rapport ») publié pour le groupe chargé de la surveillance de projet de l’Institut canadien des actuaires (ICA) constitue la première étude exhaustive de cet organisme sur l’amélioration de la mortalité (AM) au Canada depuis 2017. Le rapport aborde plusieurs modèles utilisés pour prévoir les améliorations futures de la mortalité et les différentes méthodes d’utilisation des données d’étalonnage historiques. Une échelle de projection de la mortalité appelée CanMI-2024 vient accompagner le document de recherche. Bien que le rapport ne recommande pas de façon explicite l’utilisation de ce modèle, le souhait exprimé par l’ICA d’harmoniser les hypothèses d’AM dans toutes les disciplines des régimes de retraite et d’assurance laisse présager l’intégration prochaine de l’échelle CanMI-2024 dans la pratique actuarielle reconnue. Notons que le modèle présente à l’heure actuelle quelques problèmes techniques, dont l’absence de lissage qui introduit d’étranges effets dans les contours. Nous présumons que ces problèmes seront résolus au fil du temps. Les recherches suscitent en outre certaines interrogations quant au niveau d’ajustement et de discrétion autorisé lors de la mise en œuvre, que nous aborderons en détail ci-dessous.

Faits saillants du rapport et de l’échelle CanMI-2024 :

- La principale source de données utilisée est la Human Mortality Database. Ces données ont été combinées et recoupées avec celles du Régime de pensions du Canada, du Régime des rentes du Québec et de la Sécurité de la vieillesse.

- Après avoir pris en compte plusieurs périodes, les chercheurs ont finalement basé les projections à court terme et les dérivations des taux ultimes dans les échelles d’amélioration sur des données allant de 1980 à 2019.

- Les nouvelles échelles de l’AM reposent sur une méthodologie adaptée de la méthode CMI (Continuous Mortality Investigation) utilisée par l’Institute and Faculty of Actuaries au Royaume-Uni pour l’élaboration des tables d’AM au Royaume-Uni. Choisie parmi quatorze modèles différents, cette méthodologie combine à la fois les modèles déterministes et stochastiques et diffère de celle utilisée pour construire les échelles CPM-B et MI-2017.

- Son intention consiste à actualiser régulièrement les taux d’amélioration à court terme utilisés dans les évaluations actuarielles pour tenir compte des nouvelles données, reflétant les pratiques couramment employées au Royaume-Uni et aux États-Unis.

- Pour les promoteurs qui utilisent l’échelle CPM-B, le passif des retraités devrait augmenter de 1,5 % à 3,5 % pour les hommes et de 1,5 % à 2,5 % pour les femmes (à titre de référence, la variation du passif lors du passage de l’échelle CPM-B à l’échelle MI-2017 est d’environ 0,5 %.)

- L’échelle CanMI-2024 suppose un taux ultime fixe d’AM de 1,3 % par année, soit plus que les taux annuels de 0,8 % et 1 % prévus respectivement par les modèles CPM-B et MI-2017. Ce taux de 1,3 % se situe dans une fourchette de valeurs raisonnables déterminées par analyse stochastique.

- Les nouveaux taux d’AM n’ont pas fait l’objet d’un lissage, ce qui introduit certains effets de bord, particulièrement pour les âges plus jeunes. L’ICA n’a pas encore exprimé d’intention de fournir une échelle lissée, mais nous serions surpris de ne pas en voir une à l’avenir.

- Le modèle n’a pas encore été validé à l’aide de données provenant de régimes à prestations définies ni de celles de la population canadienne assurée.

Quelles questions les actuaires des régimes de retraite et l’ICA devraient-ils prendre en compte lors de la mise en œuvre de l’échelle CanMI-2024?

La prévision d’améliorations futures de la mortalité est complexe et nécessite l’exercice d’un jugement professionnel. En effet, il peut y avoir une gamme d’hypothèses appropriées, qui peuvent différer selon la situation. La section « Perspectives » du rapport reconnaît qu’il existe de nombreuses considérations supplémentaires qui méritent d’être examinées de près avant de formuler des lignes directrices d’utilisation de l’échelle CanMI-2024. Nous examinerons ci-dessous certains des principaux facteurs à prendre en considération. Nous sommes d’avis que ces considérations clés font ressortir le besoin de flexibilité dans la mise en œuvre de l’échelle CanMI-2024, permettant aux actuaires d’exercer leur jugement professionnel pour s’assurer que l’utilisation du modèle est appropriée à la population en question ainsi qu’à ses perspectives.

Analyse des facteurs contribuant à l’AM

L’amélioration de l’espérance de vie des Canadiens au cours des 100 dernières années est remarquable. Avec le recul, nous pouvons distinguer plusieurs causes majeures de ces améliorations, comme la diminution du tabagisme qui a entraîné une baisse marquée des décès prématurés dus à des problèmes cardiovasculaires. La proportion de fumeurs parmi les Canadiens, en particulier chez les jeunes, étant très basse, nous ne devrions pas nous attendre à de nouvelles chutes de la mortalité dues à la cessation du tabagisme (du moins pas dans la même mesure qu’avant). Si quelqu’un ne fume pas, il ne peut pas arrêter de fumer!

Le modèle présenté dans le rapport utilise les données historiques (de 1980 à 2019) pour la population canadienne de deux façons différentes :

- Utilisation d’une approche de régression pour prévoir les taux d’amélioration de la mortalité à court terme;

- Utilisation de séries chronologiques pour étalonner un taux d’amélioration de la mortalité à long terme durable.

Dans les deux cas, on suppose implicitement que le taux de variation des taux de mortalité observés par le passé (soit entre 1980 et 2019) est représentatif de la façon dont la mortalité évoluera à l’avenir. Le rapport ne se concentre pas sur la justification de cette hypothèse, mais il est important d’en tenir compte. De plus, la justification de l’utilisation de cette période d’étalonnage peut être différente pour les taux d’amélioration à court terme que pour les taux d’amélioration à long terme.

Pour les taux à court terme, il est plus facile de justifier la poursuite des tendances récentes; les causes des tendances récentes pourraient bien continuer de produire un effet pendant plusieurs années. Toutefois, nous devons tout de même prendre soin de comprendre comment différentes populations ont pu connaître les tendances récentes de différentes façons et surveiller les nouveaux moteurs de changement peut-être pas pris en compte dans les données récentes.

Les taux à long terme s’avèrent nettement plus subjectifs. Il n’est pas certain que les taux d’amélioration historiques soient nécessairement représentatifs de l’avenir à long terme. Les vecteurs de changement historiques ne peuvent pas toujours durer indéfiniment. Bien que les améliorations historiques à long terme puissent nous fournir un point de référence utile, il pourrait être plus approprié de fonder les taux d’amélioration projetés à long terme sur une analyse factorielle ou une analyse de scénarios fondée sur des experts, plutôt que de supposer une réplication directe de ce qui s’est produit dans le passé.

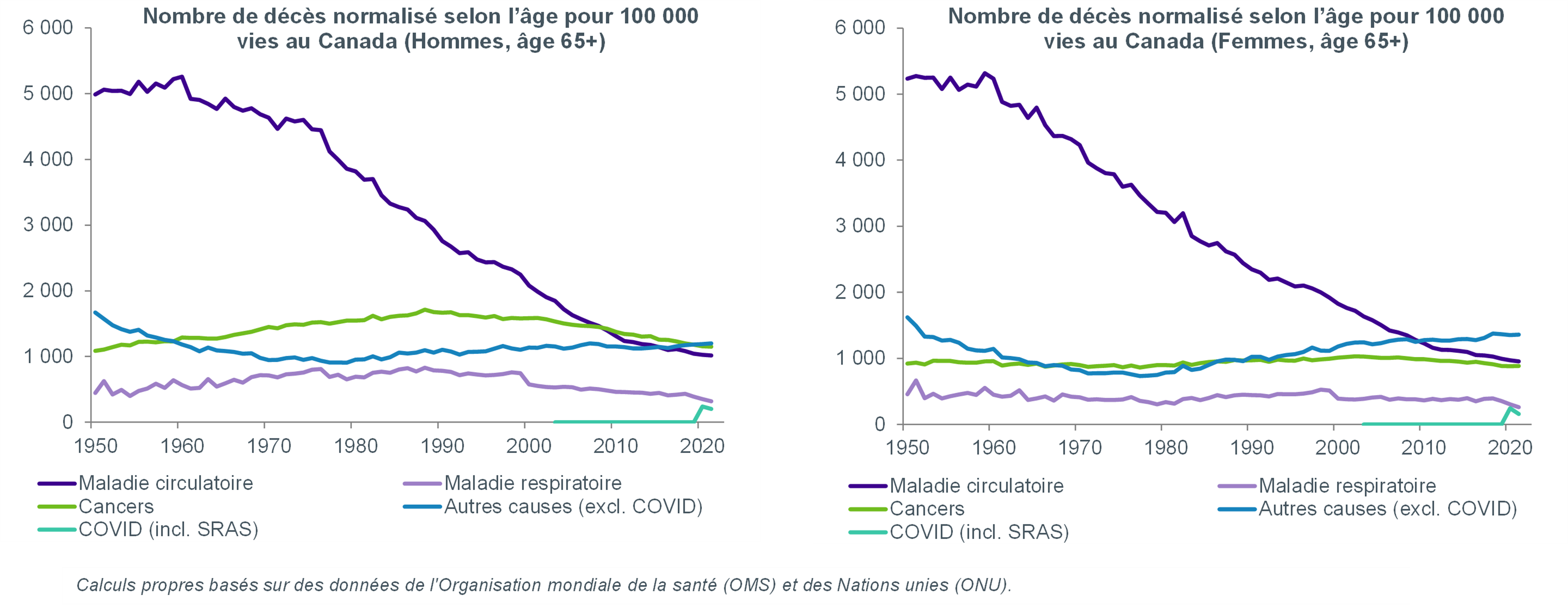

Les graphiques suivants présentent les tendances passées en matière d’amélioration de la mortalité en illustrant comment les différentes causes de décès ont contribué aux tendances globales de la mortalité au fil du temps. Notez la forte diminution du nombre de décès liés aux maladies circulatoires entre 1980 et 2010. Étant donné qu’on ne peut guérir la même maladie deux fois, on ne saurait parier que cette tendance se poursuivra à l’avenir.

Incidence des facteurs socio-économiques

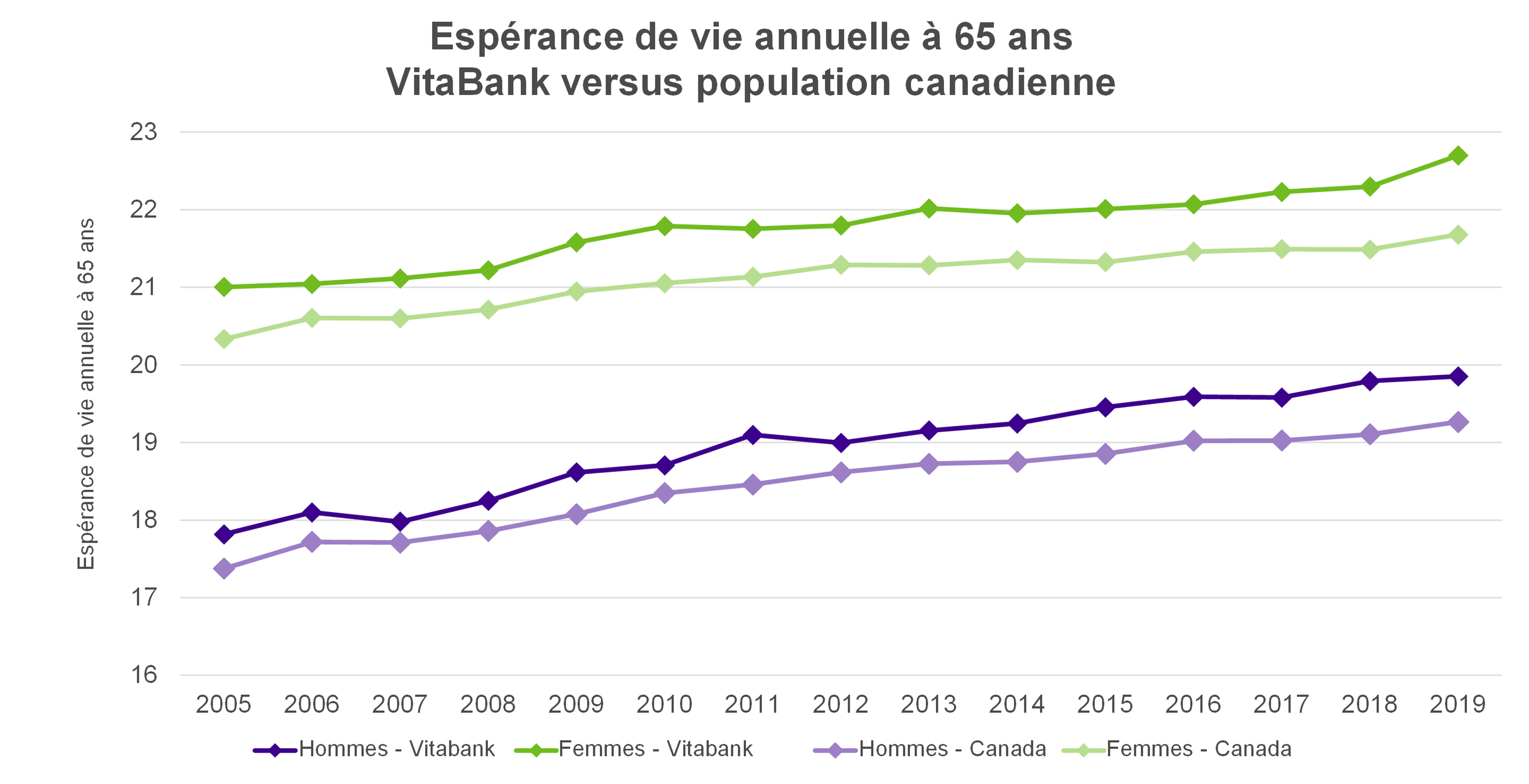

En ce qui concerne la population en général et les bénéficiaires de régimes de retraite en particulier, les données démontrent que l’espérance de vie augmente en fonction de la situation socio-économique, et que l’écart est en train de s’amplifier. Au sein des groupes de personnes dont le statut socio-économique est relativement élevé et de la population assurée (y compris les personnes bénéficiant de régimes à prestations déterminées), l’espérance de vie est généralement supérieure à celle de la population générale et les améliorations récentes de la mortalité sont plus importantes. Le graphique ci-dessous confirme cette hypothèse, démontrant que l’espérance de vie des personnes bénéficiant de régimes à prestations déterminées dans la banque de données de Club Vita est constamment supérieure à celle de la population dans son ensemble.

Il est important de déterminer si les données de la population générale sont pertinentes pour la projection des améliorations de la mortalité dans le cas des populations bénéficiaires de régimes à prestations déterminées et assurées, ou si les améliorations doivent être ajustées avant d’être appliquées à ces populations.

Répercussions de la COVID-19

Bien que la plupart des organismes de santé aient annoncé la fin de la pandémie, il y a peu de doute que ses effets persistants continueront d’avoir une incidence sur la surmortalité que l’on observe aujourd’hui dans les nouvelles données enregistrées de la population canadienne.

Le modèle présenté dans le rapport est fondé sur des données prépandémiques et n’offre pas à l’utilisateur une piste de réflexion portant sur d’éventuels changements au niveau des perspectives d’amélioration de la mortalité à la suite de la pandémie de COVID-19. Au vu des nouvelles données, il paraît peu probable que la COVID n’ait pas d’incidence sur la mortalité. Il devrait y avoir au minimum un effet à court terme qui pourrait nécessiter des ajustements de l’hypothèse de base ou des attentes en matière d’amélioration. Les actuaires doivent faire preuve de prudence et prendre en compte les principaux éléments suivants :

- La COVID-19 n’a pas affecté tous les sous-groupes de population de la même manière. Les nouvelles données mettent en évidence des différences basées sur l’âge, le sexe, la zone géographique et les facteurs socio-économiques. Il est essentiel de comprendre comment ces disparités peuvent évoluer et quelles sont leurs répercussions à court et à long terme sur un régime de retraite. Par exemple, les données du Club Vita indiquent un effet d’isolation des personnes bénéficiant de régimes à prestations définies en 2020, avec une surmortalité d’environ 1 % pour les hommes et de 4 % pour les femmes, soit des taux nettement inférieurs à ceux de la population générale.

- Bien que les niveaux de surmortalité au sein de la population canadienne au cours des premières années de la pandémie de la COVID-19 semblent inférieurs aux niveaux internationaux dans les comparaisons, ils ont augmenté en 2022. Il sera important de suivre l’évolution de la situation pour déterminer si les hypothèses formulées pour un régime avant la pandémie (hypothèse de base ou attentes en matière d’amélioration) demeurent appropriées.

- Il est encore trop tôt pour parler de répercussions à long terme de la pandémie sur la longévité, car elle pourrait avoir des effets positifs tout comme des effets négatifs. Par exemple, les infections antérieures de COVID pourraient avoir des effets négatifs à long terme sur la santé, réduisant la longévité des personnes touchées; d’un autre côté, les développements de la technologie de vaccins utilisant l’ARNm pourraient stimuler des progrès médicaux qui permettront d’accroître la longévité. Les experts doivent tenir compte de l’équilibre entre de tels effets lorsqu’ils envisagent les incidences potentielles de la pandémie à l’avenir.

- Les hypothèses sur la mortalité dépendent des perspectives liées à la COVID, selon que la pandémie soit perçue comme ayant une incidence à long terme ou une incidence transitoire à court terme, voire n’ayant aucune incidence du tout. Les ajustements sur l’hypothèse de base ou les attentes en matière d’amélioration seront influencés par l’incidence future prévue de la COVID sur la longévité.

Vu le degré d’incertitude engendré par la pandémie, nous pensons qu’il convient de faire preuve d’une certaine souplesse en ce qui concerne les paramètres de calibrage du modèle, afin de permettre aux praticiens de prendre en compte une gamme de perspectives raisonnables d’améliorations futures. Cela correspondrait à la méthode utilisée dans le cadre de l’enquête continue sur la mortalité (CMI) au Royaume-Uni, sur laquelle se fonde une grande partie des travaux de recherche de l’ICA.

Nous vous invitons à lire l’article Réflexions sur la recherche sur l’amélioration de la mortalité de l’Institut canadien des actuaires (ICA) de Club Vita, qui analyse ces considérations en profondeur.

Alexandra Sonnenwirth, Directrice de la prestation de services aux clients, Club Vita

Alex s'est jointe à Club Vita en 2022 et se concentre sur le développement des affaires et la fourniture d'analyses et d'informations sur la longévité aux régimes de retraite et aux (ré)assureurs en Amérique du Nord. Elle possède une connaissance approfondie du marché canadien des rentes collectives, avec plus de 5 ans d'expérience dans le transfert des risques liés aux régimes de retraite, et a conseillé plus de 4 milliards de dollars en engagements de retraite à prestations déterminées.

Erik Pickett, Ph. D., FIA, CERA, actuaire et chef du contenu, Club Vita

Erik dirige la diffusion des informations et des analyses de Club Vita aux États-Unis, au Canada et au Royaume-Uni. Il a commencé sa carrière en tant que mathématicien, travaillant dans un certain nombre d'universités à travers l'Europe, tout en travaillant au noir comme artiste de rue à temps partiel. Il est passé au monde de l'actuariat en 2011, tout en conservant sa passion pour la communication engageante. Il a d'abord suivi une formation d'actuaire en pensions chez Mercer et Hymans Robertson, avant de se spécialiser dans l'analyse de la longévité au sein de Club Vita.