cropped.png)

Articles d'intérêt

Investissement guidé par le passif (IGP) bonifié

Points clés

- Les régimes de retraite à prestations déterminées (PD) ont terminé l'année 2022 dans une position enviable, améliorant ainsi leur capacité à entreprendre des mesures importantes de réduction des risques.

- Pour les régimes de retraite PD cherchant à réduire leur risque à des coûts raisonnables, il peut être avantageux d'envisager un large éventail d'options d'investissement.

- Compléter une allocation obligataire de base par des stratégies alternatives axées sur le crédit privé et les revenus peut permettre de réaliser d'importantes économies par rapport à d'autres approches de réduction du risque fréquemment utilisées, sans accroître de manière significative la volatilité du niveau de financement ou le risque de pertes en cas d’événement majeur.

Des opportunités au travers des turbulences

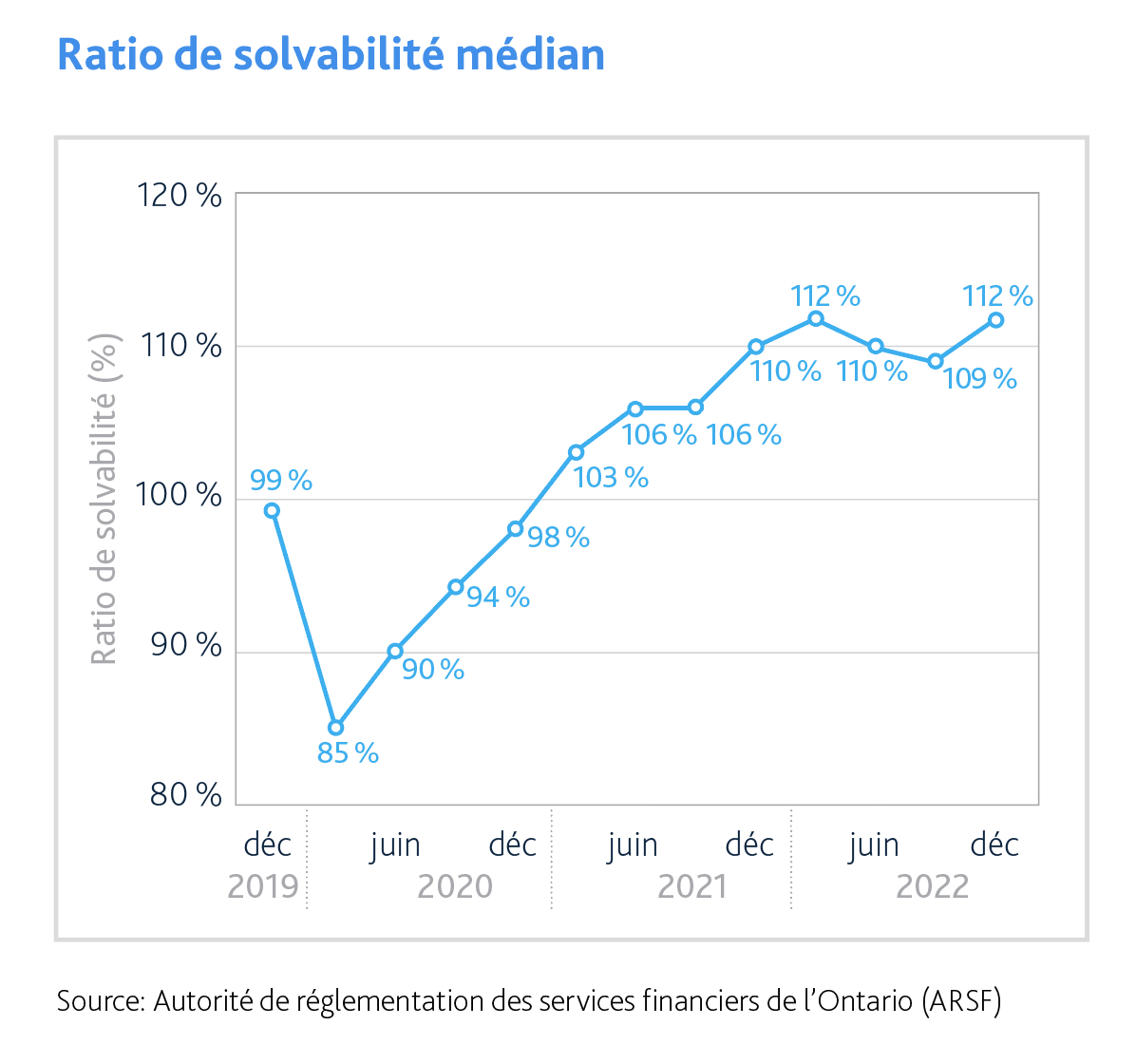

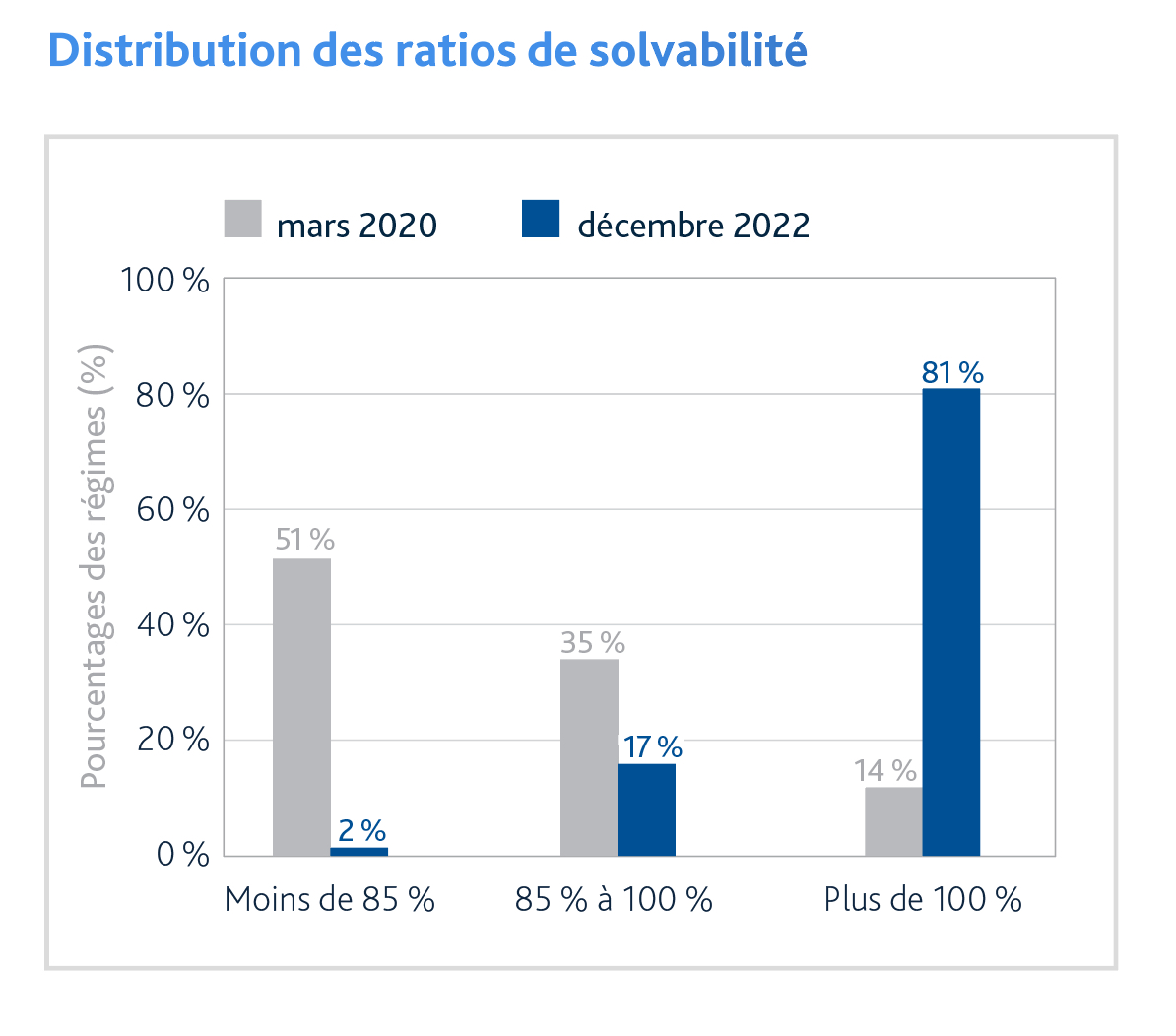

Malgré les récentes turbulences du marché, les régimes de retraite à prestations déterminées (PD) canadiens sont en position financière enviable, même après la tempête financière et économique provoquée par la pandémie de la Covid-19. Bien que la volatilité reste importante, le ratio de solvabilité des régimes canadiens s'est amélioré au cours des trois dernières années, selon les données recueillies par plusieurs cabinets de conseil ainsi que selon celles communiquées par les organismes de réglementation. Par exemple, selon l'Autorité de réglementation des services financiers de l'Ontario (ARSF), le régime de retraite PD médian de l'Ontario avait un ratio de solvabilité d'environ 85 % au premier trimestre de 2020. À la fin de l'année 2022, le régime de retraite médian affichait un ratio de solvabilité de 112 % et plus de 80 % des régimes avaient un ratio de solvabilité supérieur à 100 % (voir ci-dessous).

Source: Autorité de réglementation des services financiers de l'Ontario (ARSF)

Pour de nombreux régimes, le moment est venu d’envisager sérieusement d’entreprendre des mesures de réduction des risques.

Pour les régimes qui se trouvent dans la position enviable de pouvoir éliminer certains risques, la question qui se pose naturellement est «Et maintenant ?»

Le processus de réduction des risques : Un objectif qui se décline en plusieurs chemins

L'un des principaux leviers de réduction des risques pour les régimes de retraite consiste à modifier la composition de l'actif en passant des actifs de croissance aux actifs de couverture du passif, c'est-à-dire en augmentant l'allocation d'actifs qui partagent des caractéristiques similaires à celles du passif du régime de retraite. Mais quelle est la bonne composition des actifs de couverture du passif ? Il n'y a pas de réponse unique à cette question et il convient d'y être plus attentif à mesure que l'allocation des actifs de couverture du passif augmente.

Traditionnellement, les actifs de couverture du passif ont été principalement investis dans des obligations de bonne qualité, avec un fort penchant pour les secteurs gouvernementaux, notamment pour les obligations provinciales. Au fil du temps, un certain nombre de tendances sont apparues : 1) l'adoption accrue de stratégies de superposition qui ont contribué à améliorer l'efficacité du capital des régimes, 2) l'importance croissante accordée aux obligations de sociétés et à certains actifs alternatifs axés sur l'amélioration du rendement, et 3) l'inclusion d’achat de rentes en tant qu'actif du régime pour soutenir les prestations des retraités.

Le reste de ce document explore certains des compromis entre les différentes options de stratégies de couverture du passif. Pour en rendre l'application concrète et pertinente, nous nous concentrerons sur les engagements associés aux retraités, qui sont souvent considérés comme la première étape vers la réduction des risques.

Réduire les risques des engagements associés aux retraités grâce aux rentes

L'achat de rentes permet à un régime de retraite PD de payer un coût initial connu pour transférer le risque à un assureur. Il s'agit d'un point d'ancrage raisonnable pour comparer les autres stratégies de réduction des risques.

Ainsi, lorsque les promoteurs de régime rationalisent le coût d’un achat d'une rente, un point de départ naturel sera de comparer le taux de rendement résultant de l’achat des rentes par rapport à celui offert par un portefeuille équivalent d'obligations publiques de bonne qualité (c'est-à-dire une solution alternative «à faible risque»).

Taux de rendement offert par les rentes

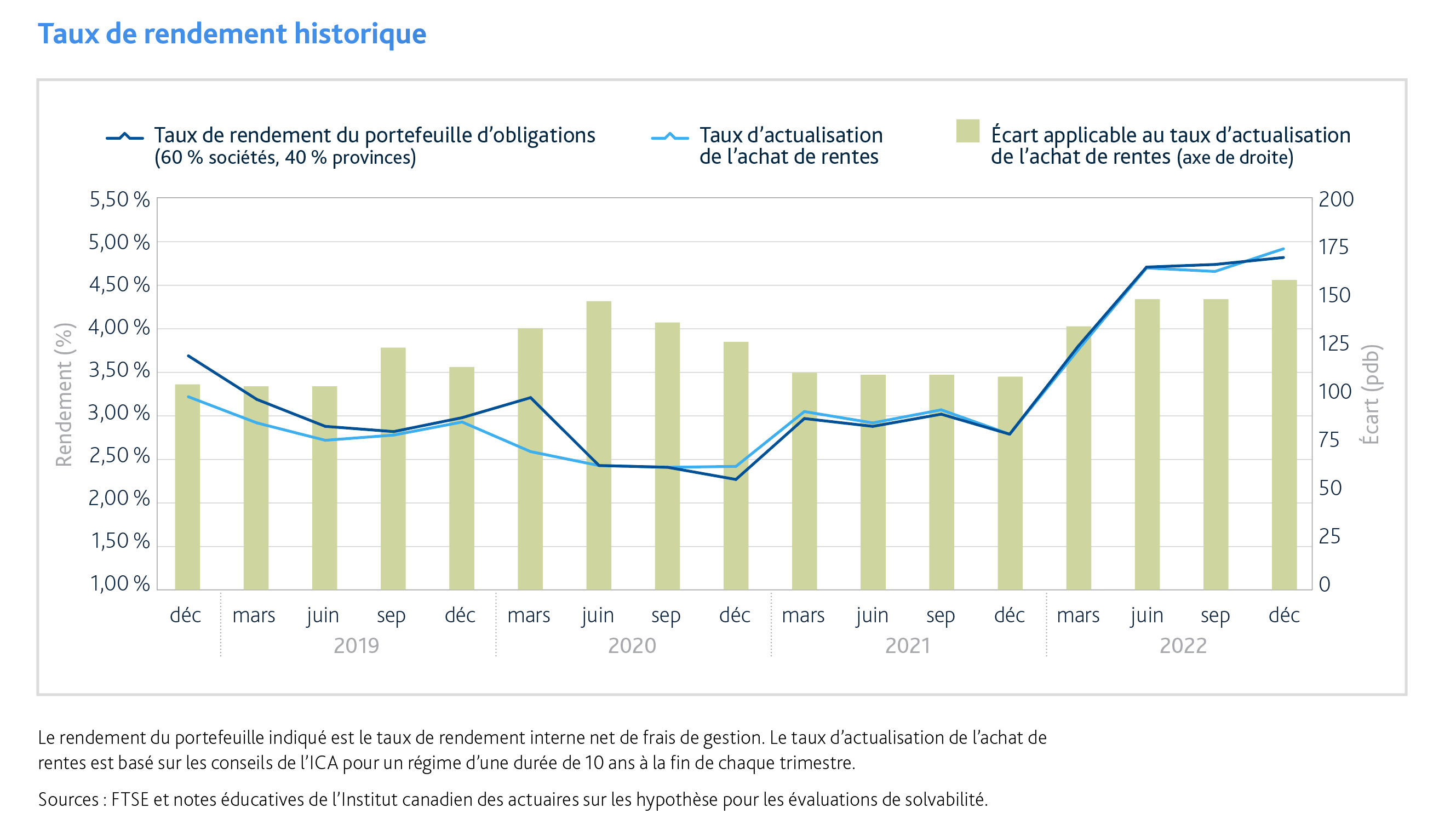

Chaque trimestre, l'Institut canadien des actuaires (ICA) sonde un groupe de compagnies d'assurance afin d'obtenir leur tarification actuelle pour des achats de rentes hypothétiques et complète ces données par des données sur la tarification de rentes collectives effectivement souscrites.

Le taux d'actualisation d’achat des rentes qui en résulte est le taux unique qui actualise les flux de trésorerie projetés des paiements aux retraités, en fonction d'un ensemble d'hypothèses de mortalité prescrites par l'ICA, pour les ramener au montant de la prime. Le taux d'actualisation de la rente est illustré ci-dessous, en relation avec le rendement d'un portefeuille d'obligations d'une durée similaire :

Taux de rendement historique

Notes : Le rendement du portefeuille indiqué est le taux de rendement interne net de frais de gestion. Le taux d'actualisation de l'achat de rentes est basé sur les conseils de l'ICA pour un régime d'une durée de 10 ans à la fin de chaque trimestre. Sources : FTSE et notes éducatives de l'Institut canadien des actuaires sur les hypothèse pour les évaluations de solvabilité.

Comme le montre le graphique, au cours des quatre dernières années, le taux d'actualisation de la rente a été largement aligné sur le rendement d'un portefeuille d'obligations appariées au passif, composé à 60 % d'obligations de sociétés et à 40 % d'obligations provinciales.

Bien que le portefeuille apparie efficacement le passif, nous encourageons les promoteurs de régimes à élargir leurs options d'investissement et à explorer des moyens de réduire les coûts liés à la réduction des risques sans compromettre de façon importante le niveau de risque du régime.

Investissement guidé par le passif (IGP) bonifié: Révision de la composition stratégique des actifs de couverture du passif afin de réduire les coûts liés à la réduction du risque

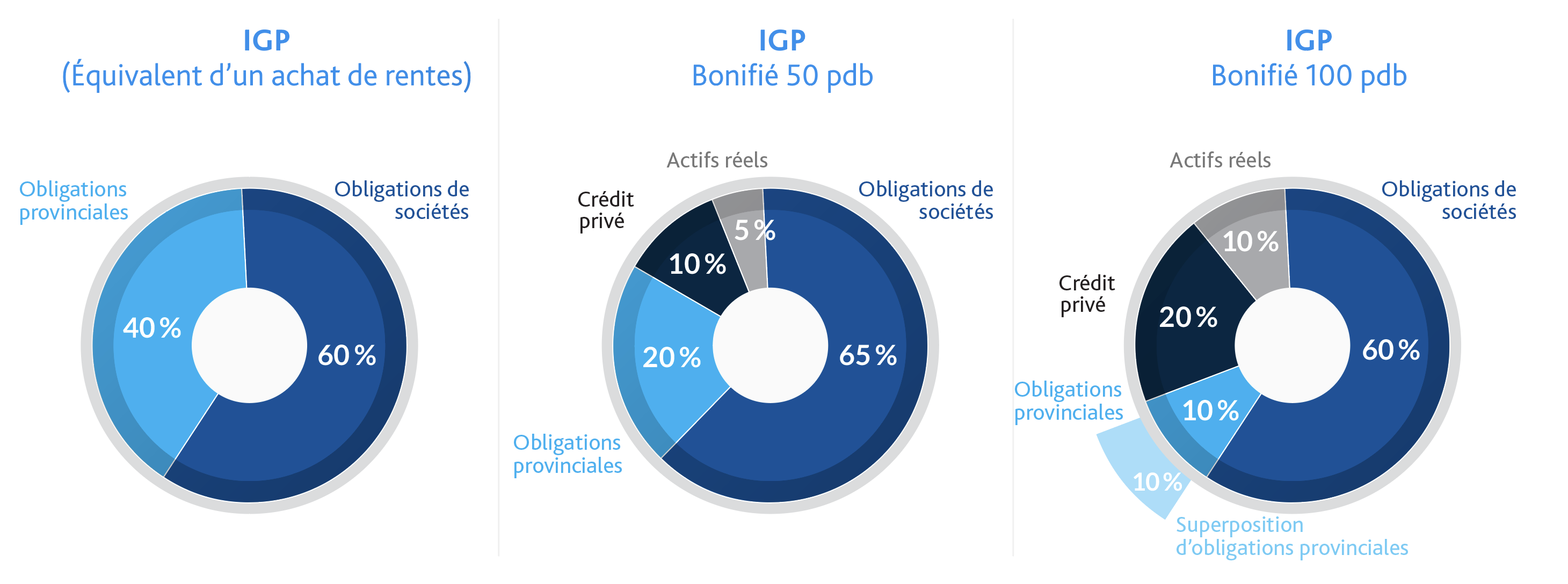

Pour débuter, supposons qu'un portefeuille composé à 60 % d'obligations de sociétés et à 40 % d'obligations provinciales, structurées de manière à correspondre aux flux monétaires des retraités, soit jugé comparable à un achat de rentes en termes de taux de rendement offert et qu'un tel investissement permette de stabiliser le ratio de solvabilité et de capitalisation.

Nous allons maintenant démontrer qu'il faut procéder à de simples ajustements, et non à une restructuration complète, pour améliorer le rendement d'un tel portefeuille de couverture du passif, de manière à obtenir une amélioration graduelle du niveau de capitalisation au fil du temps. Cette approche, que nous définirons comme «l’investissement guidé par le passif (IGP) bonifié s'efforce de modifier l'allocation stratégique afin de réduire les coûts de réduction du risque, sans compromettre matériellement la stabilité du niveau de capitalisation.

Quelles sont les stratégies qui constituent des sources de «bonification» légitimes ?

Du point de vue du promoteur du régime de retraite, l'objectif primordial est de réduire les coûts liés à la réduction des risques sans compromettre les avantages de la couverture du passif. Nous nous concentrerons sur des stratégies qui sont similaires au passif - celles qui ont des flux de trésorerie plus prévisibles ou des avantages de couverture des taux d'intérêt. Au-delà des obligations publiques, certaines stratégies alternatives axées sur le crédit privé et le revenu viennent naturellement à l'esprit. Nous pensons que l'ensemble des opportunités d'investissement devrait être défini sur la base de plusieurs considérations, notamment : la durée du passif, l'horizon d'investissement, les besoins de liquidité et l'impact sur la provision pour écarts défavorables.

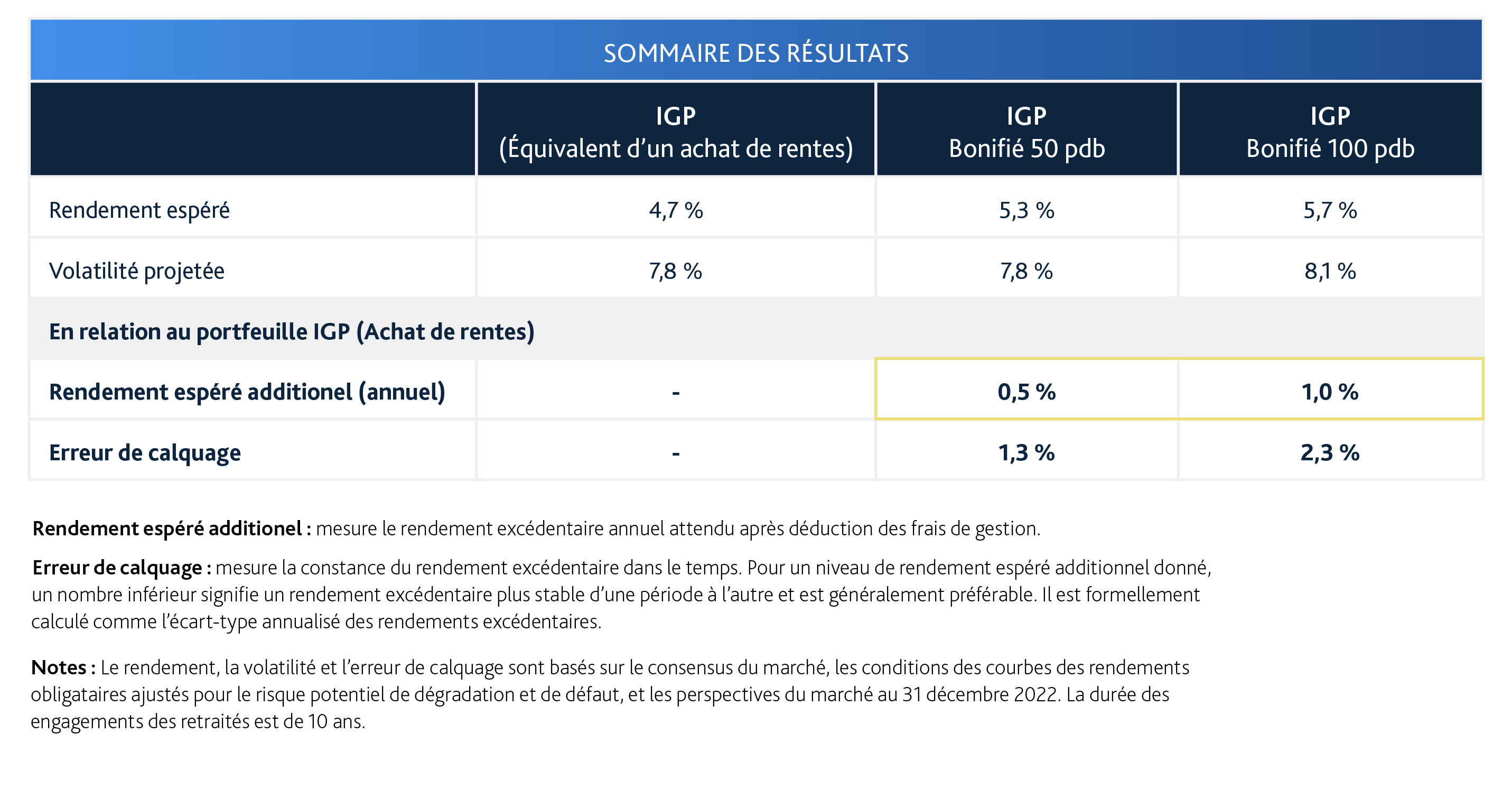

Étude de cas: L’approche IGP bonifié vaut-elle le coup ?

Que faut-il pour améliorer le rendement de 50 ou 100 points de base par an ?

Au 31 décembre 2022, une allocation de 15 à 30 % au crédit privé et/ou aux actifs réels axés sur le revenu peut contribuer à une amélioration potentielle du rendement (net de frais) de 50 à 100 points de base (pdb):

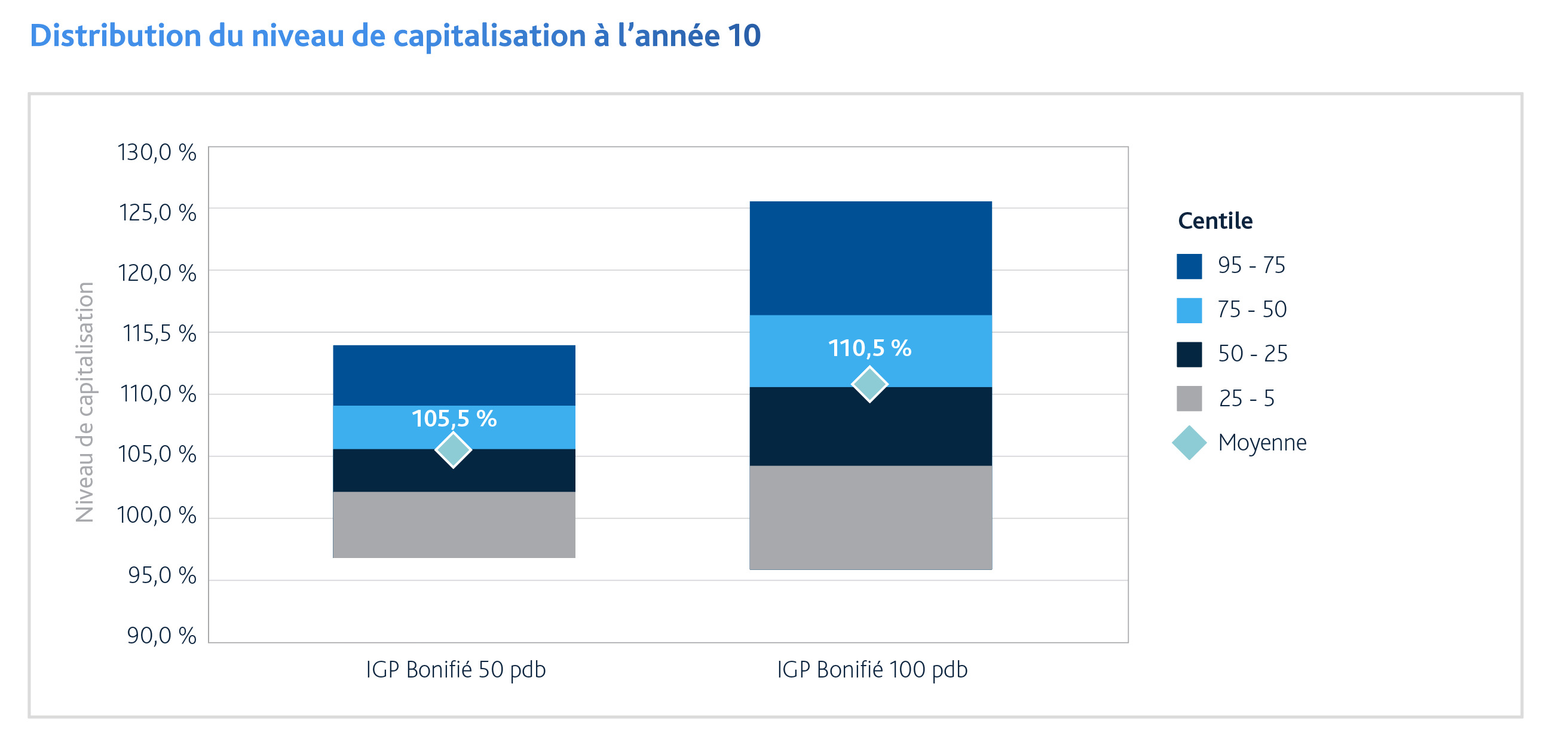

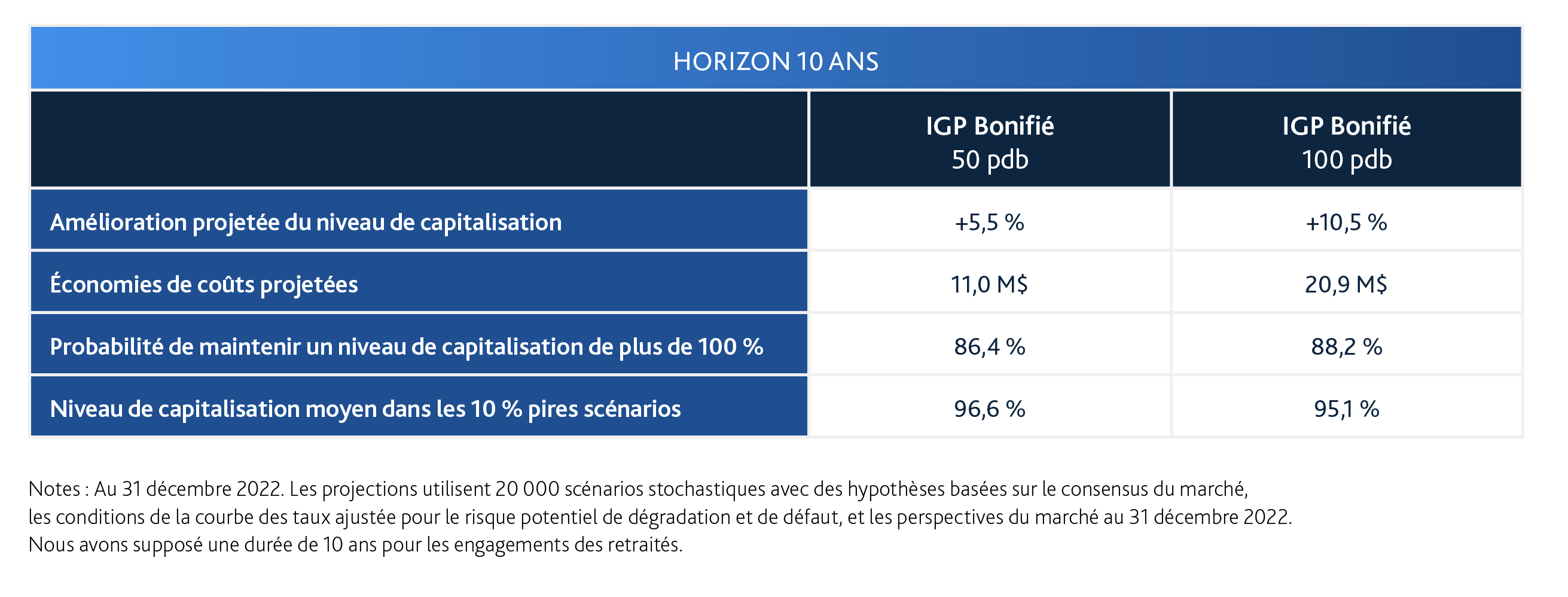

Projection de la situation financière au fil du temps

Pour exprimer l'impact d'une approche IGP Bonifié en termes plus tangibles, nous avons simulé la distribution des résultats d'investissement pour chaque portefeuille et l'avons traduite en niveau de capitalisation, en partant d'un investissement initial de 200 millions de dollars et d'un niveau de capitalisation présumé de 100 % au 31 décembre 2022. Nous avons approximé l'évolution du passif en utilisant le rendement d'un portefeuille d'obligations de sociétés (60 %) et d'obligations provinciales (40 %) apparié au passif. Les distributions du niveau de capitalisation à la fin de l’horizon de 10 ans sont présentées ci-dessous:

Autres avantages d'une approche IGP Bonifié

Générer un rendement additionnel par rapport au passif, dans le cadre d'un budget de risque serré, peut contribuer à améliorer les résultats. Pour certains régimes, cela pourrait se traduire par une réduction du délai nécessaire pour parvenir à une situation de pleine capitalisation. Pour les régimes déjà bien capitalisés, tout excédent supplémentaire généré au fil du temps peut être utilisé selon différentes options :

- Permettre des améliorations ponctuelles des prestations (par exemple, l'ajustement au coût de la vie pour les retraités).

- Prendre des congés de cotisations.

- Verser des cotisations dans la composante à cotisation déterminée du régime (le cas échéant).

Un achat de rentes est une option traditionnellement efficace pour réduire les risques. Toutefois, il existe des solutions de couverture du passif qui permettent d'atteindre les objectifs de réduction des risques, tout en conservant une certaine souplesse et en offrant des avantages supplémentaires à l'ensemble du régime.

Conclusion : Prenez le temps d'évaluer vos options

Pour les régimes de retraite qui se trouvent dans la position enviable de pouvoir se permettre une certaine réduction du risque, il existe de multiples approches et options. L'étendue des catégories d'actifs disponibles aux régimes de retraite offre la possibilité de mettre en œuvre une stratégie réfléchie. En outre, un cadre réglementaire favorable au financement dans la plupart des provinces signifie qu'il existe de nombreuses façons de réduire le risque des engagements associés aux retraités à des coûts raisonnables sans renoncer à la flexibilité d'ajuster le profil de risque du régime à l'avenir. Nous encourageons les promoteurs de régimes qui souhaitent réduire le risque à envisager une gamme plus large d'options d'investissement à faible risque, afin de répondre à la question «Et maintenant ?»

Claude Lockhead, Principal, Fiera Capital

Claude a joint Fiera à titre de conseiller principal à l'automne 2022 afin d'offrir aux clients des solutions novatrices qui visent l'atteinte de leurs objectifs d'investissement. Avant de se joindre à Fiera, il a cumulé plus de 38 années d'expérience avec Aon à conseiller les caisses de retraite dans le financement, le design et la gestion des placements. Il a assumé divers postes de leadership dont ceux de Chef de la pratique canadienne d'Aon en retraite et consultation en gestion de placements. En 2006, il a été co-auteur du livre "Gestion financière des caisses de retraite".

Claude est aussi membre du Conseil régional du Québec de l'ACARR, du Canadian Investment Committee de l'IFEBP et du Conseil d'administration du Programme des gestionnaires en émergence du Québec (PGEQ).

Autres auteurs :

- Maxime Carrier - Gestionnaire de portefeuille principal, Solutions de revenu fixe

- Martin Dionne - Vice-président, Solutions à revenu fixe