cropped.png)

Articles d'intérêt

L'immobilier comme couverture contre l'inflation et son rôle dans les régimes de retraite

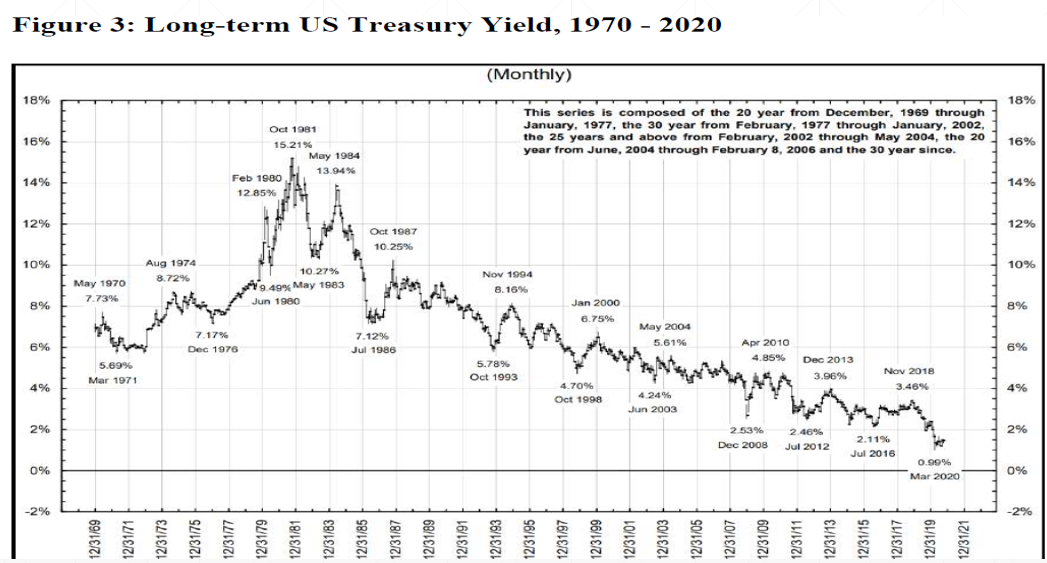

Depuis le pic des taux d'intérêt sur l'ensemble de la courbe de rendement au début des années 1980, les obligations font partie intégrante des portefeuilles de retraite. Elles procurent un revenu aux retraités, une appréciation du capital et des avantages en termes de diversification, les investisseurs voyant les taux passer de plus de 20 % en 1980 à moins de 1 % en 2020.

Figure 3 : Rendement du Trésor américain à long terme, 1970 – 2020 : Cette série est composée des bons de 29 ans de décembre 1969 à janvier 1977, des 30 ans de février 1977 à janvier 2002, des 25 ans et plus de février 2002 à mai 2004, des 20 ans de juin 2004 à février 2006 et des 30 ans depuis.

Source: https://fred.stlouisfed.org/series/DGS10

Cet environnement d'investissement a donné naissance à l'approche du portefeuille "équilibré", où les gestionnaires de portefeuille utilisaient un mélange d'actions et d'obligations se couvrant mutuellement. Cette approche a bien fonctionné pendant plus de 30 ans, alors que l'inflation diminuait, que la croissance ralentissait et que les taux baissaient. Cependant, la stratégie a rencontré un obstacle majeur en 2009 lorsque les taux à court terme ont atteint zéro, et sont même devenus négatifs dans certaines parties du monde développé.

Portefeuilles équilibrés avec revenu fixe : 90 % des rendements d'un portefeuille actions-obligations 60-40 proviennent des 22 années entre 1984 et 2007. Seulement 22 années ont généré 90 % des gains de ce portefeuille sur 90 ans.

Source : MacNicol & Associates Asset Management Inc.

Actuellement, notre point de vue sur les obligations est quelque peu pessimiste compte tenu d'une Réserve fédérale belliciste qui devrait relever les taux de 125 points de base d'ici la fin de l'année et de 25 points de base supplémentaires en 2023. De plus, les pressions inflationnistes s'avèrent plus tenaces et plus larges que ce que le marché attendait, et les risques inflationnistes sont bien plus élevés qu'au cours des trois dernières décennies. Le protectionnisme, la démondialisation, le sous-investissement dans le secteur des matières premières et les politiques de changement climatique posent des risques inédits dans un passé récent. Par conséquent, selon nous, la probabilité qu'un portefeuille de retraite sous-performe en utilisant une simple approche "équilibrée" est élevée. Nous pouvons le constater par la sous-performance du portefeuille 60/40 à partir du troisième trimestre 2022.

Portefeuille 60/40 : S&P 500/Trésor américain à 10 ans (Rendements totaux, 1928-2022)

Source: Compound Advisors: https://compoundadvisors.com/2022/10-chart-thursday-9-15-22

Alors, que peut-on faire dans cet environnement d'investissement ?

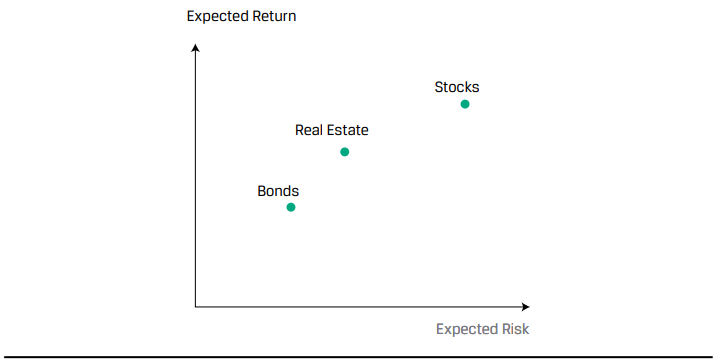

Eh bien, tout n'est pas si sombre. Nous pensons que l'ajout d'investissements en actifs alternatifs, y compris l'immobilier, à une stratégie d'investissement traditionnelle peut compléter les portefeuilles existants et ajouter une autre couche de diversification, tout en augmentant simultanément les rendements attendus. L'immobilier est considéré comme un investissement hybride car il présente à la fois des caractéristiques similaires à celles des obligations et des actions. Les contrats de location obligent les locataires à effectuer des paiements réguliers et périodiques, mais exposent l'investisseur au risque de crédit du locataire. De plus, l'incertitude à la fin de la période de location, autour du renouvellement du bail par le locataire ou de la nécessité de trouver un nouveau locataire, et l'ambiguïté quant au nouveau taux de location auquel le taux de location sera réinitialisé, exposent l'investisseur au risque lié aux actions.

Rendement attendu - Risque attendu : bons, biens immobiliers, actions

Source : CFA Institute

Cependant, tous les biens immobiliers ne sont pas égaux. Certains types d'immobilier offrent de meilleurs avantages de diversification et une meilleure protection contre l'inflation que d'autres. Le premier facteur de différenciation est entre l'immobilier public et l'immobilier privé. Les investissements immobiliers publics sont généralement structurés comme des fiducies, et ces investissements se négocient en bourse avec des prix qui fluctuent quotidiennement, comme le feraient des actions ordinaires. Leur valeur marchande peut s'échanger avec une prime ou une décote par rapport à leur valeur liquidative, selon les conditions du marché. Ces types d'investissements sont plus corrélés aux actions et ont une volatilité "perçue" plus élevée car la découverte des prix se fait quotidiennement et peut parfois se négocier en fonction des émotions et du sentiment du marché.

D'autre part, les investissements immobiliers privés sont généralement des investissements groupés qui permettent aux particuliers fortunés et aux investisseurs institutionnels d'obtenir une exposition aux actifs immobiliers. Ces actifs ne sont pas négociés en bourse, leur valeur liquidative est calculée trimestriellement ou mensuellement, et les parts sont achetées ou rachetées à la valeur liquidative. Ces types d'investissements immobiliers offrent une meilleure protection contre l'inflation, et par conséquent une volatilité plus faible, car ils sont moins corrélés au marché des actions. En outre, les prix sont dérivés de données observables sur le marché, telles que les taux de plafonnement, le revenu net d'exploitation et les taux de croissance, qui sont à leur tour dérivés de l'inflation, de la croissance du PIB réel, des primes de risque et des flux de trésorerie.

Les investissements immobiliers peuvent encore être divisés en investissements en actions et en dettes. Les placements en actions comprennent les immeubles de bureaux, les propriétés industrielles, les propriétés résidentielles et les terrains. Les investissements par endettement se présentent sous la forme d'hypothèques où les investisseurs prêtent du capital et reçoivent des intérêts en retour. Les placements immobiliers par endettement se comportent comme des obligations et n'offrent pas une grande protection contre l'inflation inattendue. En revanche, les placements en actions offrent une protection importante, notamment l'immobilier résidentiel.

Source : Traduction par le personnel de l’ACARR / original de CFA Institute

Pour comprendre comment l'immobilier peut offrir une protection contre l'inflation, il faut comprendre comment les propriétés sont évaluées. Il existe deux façons fondamentales d'évaluer un bien immobilier.

Le coût de remplacement

Le coût de remplacement fait référence au coût de remplacement ou de construction de l'actif existant à partir de zéro. Dans ce processus, les investisseurs intègrent le coût du terrain, des permis, des matières premières, de la main-d'œuvre et même le profit du promoteur. Nous voulons toujours investir dans des propriétés qui sont vendues en dessous du coût de remplacement. Cela fournit une marge de sécurité lors d'un investissement, car cela diminue la probabilité qu'un bien concurrent soit construit à proximité et fasse concurrence à notre bien plus ancien. Toutes choses étant égales par ailleurs, l'inflation augmentera le coût de remplacement d'une propriété.

Méthode du taux de capitalisation :

La formule de base pour évaluer une propriété en utilisant les taux de capitalisation est la suivante :

Valeur du bien = Revenu net d'exploitation ÷ Taux de capitalisation

Où :

Le revenu net d'exploitation est le revenu annuel prévu généré par la propriété moins toutes les dépenses encourues par la gestion de la propriété, et le taux de capitalisation est obtenu en déduisant le taux de croissance (inflation du loyer) du taux d'actualisation (taux sans risque + prime de risque). Ainsi, si le bénéfice net d'exploitation projeté sur un an est aujourd'hui de 6 $ et que le taux de capitalisation est de 6 % (taux d'actualisation de 8 % et inflation du loyer de 2 %), la formule se lit comme suit : 6/6 % = 100 $, ce qui donne une valeur de 100 $ à la propriété. À mesure que le revenu net d'exploitation augmente, ou que les taux de capitalisation se compriment, la valeur des propriétés augmente et vice versa.

En suivant l'exemple ci-dessus, imaginons que nous achetions la propriété pour 100,00 $. Les taux de capitalisation restent à 6 % et les prévisions d'inflation sont de 2 %. Le taux d'actualisation est de 8 %, vous n'utilisez aucun effet de levier, vous ne payez pas d'impôts et nous supposons que les loyers augmentent au rythme de l'inflation. Au cours de la prochaine période, vous encaissez 6 $, soit 6 %, et la valeur de votre propriété s'apprécie de 2 % puisque la nouvelle valeur de la propriété sera de 102 $ (6,12 $/6 %=102,00 $) où le nouveau revenu net d'exploitation est calculé comme suit : 6 $*(1+2 %) = 6,12 $. Par conséquent, votre rendement total serait de 8 %. Maintenant, toutes choses égales par ailleurs, si les prévisions d'inflation augmentent à 4 % et que les mêmes hypothèses se maintiennent, votre rendement total serait de 10 %, se décomposant en 6 % de flux de trésorerie plus 4 % d'appréciation du capital.

Dans cet exemple, nous pouvons voir que si la croissance du revenu net d'exploitation suit l'inflation et que les taux d'intérêt et les primes de risque restent constants ou augmentent à un rythme inférieur à celui de l'inflation, l'immobilier offre une protection contre l'inflation. Cependant, généralement, lorsque l'inflation augmente, les taux d'intérêt et les écarts de crédit ont tendance à augmenter, ce qui exerce une pression à la hausse sur les taux de capitalisation. En outre, il est probable que les dépenses d'entretien augmentent, ce qui exerce une pression à la baisse sur le revenu net d'exploitation. Par conséquent, une stratégie d'achat et de conservation sans repositionnement de la propriété, et sans recours à l'effet de levier, ne fonctionnera comme une couverture que si les taux d'intérêt ou les écarts de taux augmentent à un rythme inférieur aux prévisions d'inflation, et si les revenus augmentent au même rythme ou plus rapidement que les dépenses d'entretien.

Puisque l'immobilier est une stratégie à effet de levier, utilisons un autre exemple. Nous achetons la même propriété pour 100 $, mais nous utilisons une hypothèque à taux fixe bloquée à 2 % pour emprunter 50 % des fonds nécessaires à l'achat de la propriété. L'inflation est de 2 % et le taux de capitalisation est de 6 %, comme dans l'autre exemple. Au cours de la première année, votre paiement d'intérêts sera de 50 $*2 % = 1 $. Votre rendement total au cours de la première année sera de 6 $ de liquidités + 2 $ de plus-value en capital - 1 $ d'intérêts, ce qui fait que votre rendement total sera de 7 $ et que votre rendement du capital investi (RCI) sera de 7 $/50 $ = 14 %. Supposons maintenant que l'inflation atteigne le taux actuel de 8 % et que vous ayez bloqué ce prêt hypothécaire à 2 %, soit le taux hypothécaire fixe de 5 ans au début de 2021. Votre rendement serait alors égal à (6 $ + 8 $ - 1 $) = 13 $, et votre RCI serait de (13 $ / 50 $) = 26 %. Bien entendu, il s'agit d'une simplification excessive du processus. Toutefois, en règle générale, si l'on peut obtenir des hypothèques fixes inférieures au taux d'inflation réalisé, l'inflation augmentera les rendements.

De l'exemple ci-dessus, on peut conclure que les actifs immobiliers fonctionnent comme une couverture contre l'inflation si :

1. Les loyers augmentent plus rapidement que les coûts d'entretien, car le bien est repositionné et la valeur est ajoutée par le gestionnaire (les dépenses inutiles sont réduites, des rénovations peuvent être effectuées et les lacunes du marché sont comblées).

2. Les loyers correspondent ou dépassent l'inflation.

3. L'inflation des loyers (croissance du revenu net d'exploitation) dépasse les augmentations du taux d'actualisation (taux sans risque + primes de risque), créant un environnement de rendements réels décroissants.

4. La dette à long terme est fixe et faible, dévaluant le coût réel de la dette.

5. Les taux de rotation des locataires sont élevés, de sorte que les loyers se réinitialisent à des taux de marché plus élevés.

Performance de l'immobilier par rapport au marché en général

Comprendre comment les propriétés sont évaluées peut vous aider à comprendre comment l'immobilier peut théoriquement fournir une protection contre l'inflation dans certaines conditions. Cependant, il est important d'examiner comment l'immobilier s'est comporté de manière empirique pendant les périodes inflationnistes. Pour ce faire, nous utiliserons une étude Wharton de 2011 dans laquelle les chercheurs ont analysé si les FPI publics américains offraient une protection contre l'inflation pendant des périodes de 1 à 12 mois de forte inflation, le cas de base étant une période de 6 mois. Ils ont défini l'inflation élevée comme des périodes où l'IPC était supérieur à 3,2 %, et les données utilisées allaient de janvier 1978 à août 2011. L'échantillon comptait 199 mois d'inflation élevée, et les résultats sont présentés dans le tableau ci-dessous :

Source : Traduction par le personnel de l’ACARR / original de The Wharton School of the University of Pennsylvania – p. 7 -https://realestate.wharton.upenn.edu/wp-content/uploads/2017/03/716.pdf

Le taux de réussite a été défini comme les rendements totaux qui ont égalé ou dépassé l'inflation. Comme on peut le constater, les deux actifs qui offrent le plus de protection contre l'inflation sont les matières premières et l'immobilier. Il est important de noter que les pressions inflationnistes des années 1970 étaient principalement liées aux matières premières. Il est donc logique que les matières premières aient été les plus performantes.

Ils ont également analysé différents types de biens immobiliers pour voir lesquels offraient une meilleure protection contre l'inflation. Les résultats sont présentés dans le graphique ci-dessous :

Source : Traduction par le personnel de l’ACARR / original de The Wharton School of the University of Pennsylvania – p. 16 -https://realestate.wharton.upenn.edu/wp-content/uploads/2017/03/716.pdf

Sans surprise, l'étude a révélé que les types de propriétés ayant les durées de bail les plus courtes et un taux de rotation plus élevé avaient des taux de réussite plus élevés, car les loyers pouvaient être réinitialisés à des taux plus élevés. Alors que les propriétés qui avaient des durées de bail plus longues avaient des taux de réussite plus faibles.

Enfin, il est important de noter que comme toute autre classe d'actifs, l'investissement dans l'immobilier comporte des risques. Les plus importants à prendre en compte sont les suivants :

- Les risques liés à la demande et à l'offre : L'immobilier est cyclique avec des cycles qui durent 20 ans en moyenne, le secteur est caractérisé par des périodes de sur-investissement et de sous-investissement avec des cycles d'expansion et de ralentissement.

- Risques liés à l'évaluation : La faible disponibilité des capitaux, le manque d'informations telles que le manque de comparables, le manque de liquidités et un environnement de taux d'intérêt en hausse peuvent affecter négativement la valeur d'un actif immobilier.

- Risques opérationnels : L'immobilier s'accompagne de risques opérationnels liés à la gestion, aux dispositions des baux, à l'obsolescence, à l'effet de levier et aux risques environnementaux.

Selon nous, l'immobilier est une classe d'actifs qui continuera à jouer un rôle essentiel dans les portefeuilles de retraite traditionnels, car il peut fournir un revenu, une croissance, des avantages en matière de diversification ainsi qu'une protection contre l'inflation dans un monde où il est difficile d'obtenir un rendement et une croissance stables alors que les risques inflationnistes sont à leur plus haut niveau depuis 20 ans. Bien sûr, ce n'est pas la seule classe d'actifs qui devrait être ajoutée à un portefeuille de retraite, d'autres actifs alternatifs tels que les matières premières, le capital-investissement et les gestionnaires de fonds spéculatifs spécialisés devraient être considérés, et nous ajoutons un mélange de ces actifs aux portefeuilles de nos clients depuis 2009. Cependant, nous pensons que dans l'environnement actuel, les actifs immobiliers offrent de bons rendements ajustés au risque par rapport aux autres actifs traditionnels et que leurs caractéristiques uniques font de cette classe d'actifs un excellent ajout à un portefeuille de retraite.

Cesar Cossio, Gestionnaire de portefeuille associé, MacNicol & Associates Asset Management Inc.

Cesar est inscrit en tant que gestionnaire de portefeuille associé chez MacNicol & Associates Asset Management Inc. où il se spécialise dans le secteur des matières premières et des actifs alternatifs. En outre, il est responsable des relations avec les clients et du développement des affaires. Il est titulaire d'un baccalauréat en économie des affaires financières de l'Université York et il est détenteur du titre de CFA.