cropped.png)

Articles d'intérêt

La littératie financière, votre meilleure protection contre le surendettement

Vivre sur la planète coûte de l’argent, et ce, dès la naissance. Parfois, les fonds sont disponibles. Lorsqu’ils ne le sont pas, on peut y accéder en contractant une dette personnelle. Au cours d’une vie, il est pratiquement impossible d’éviter l’endettement, qui peut prendre différentes formes :

- Emprunter des fonds après avoir dépensé un montant plus élevé que celui dont on dispose réellement

- Faire l’achat d’une maison (hypothèque) ou louer un logement (loyer)

- Faire un achat qui nécessite des dépenses continues (une voiture, par exemple)

- Demander un prêt ou une avance de fonds

Les dettes et les dépenses réglées directement à partir de votre épargne réduisent le montant dont vous disposez pour d’autres activités ou projets. Vous n’avez pas les fonds nécessaires pour régler vos dépenses courantes et le recours à l’endettement s’avère votre unique option? Adressez-vous à un conseiller financier ou à une institution financière. (Vous pourriez emprunter de l’argent à un proche, mais un éventuel retard de remboursement risque d’entraîner des conséquences personnelles et financières irréconciliables, ainsi que des poursuites judiciaires regrettables.)

En quoi vos dettes influenceront-elles votre retraite?

Solde moyen des consommateurs par produits

| T2 2021 | T3 2021 | T4 2021 | T1 2022 | T2 2022 | T3 2022 | T4 2022 | T1 2023 | T2 2023 | D’un trim. à l’autre | D’une année à l’autre |

Prêts automobiles | 24,726 | 25,200 | 25,367 | 25,153 | 25,539 | 26,082 | 26,483 | 26,494 | 26,987 | 1.86% | 5.67% |

Cartes de crédit | 3,448 | 3,575 | 3,745 | 3,510 | 3,825 | 3,913 | 4,076 | 3,909 | 4,185 | 7.07% | 9.41% |

Prêts à tempérament | 25,857 | 22,414 | 22,255 | 21,553 | 21,536 | 21,991 | 20,788 | 20,845 | 22,961 | 10.15% | 6.62% |

Marges de crédit | 33,447 | 33,431 | 33,794 | 33,886 | 34,697 | 34,968 | 34,873 | 34,328 | 34,406 | 0.23% | -0.84% |

Prêts hypothécaires | 304,772 | 314,260 | 320,835 | 326,173 | 333,788 | 343,612 | 347,589 | 349,178 | 351,692 | 0.72% | 5.36% |

(Résumé des données du secteur du crédit de TransUnion au T2 de 2023)

Le tableau ci-après indique le niveau d’endettement du consommateur canadien moyen, d’un trimestre à l’autre et d’une année à l’autre. Comme les produits qui y figurent sont tous des produits d’endettement, il reste moins d’argent pour d’autres dépenses. On peut alors devoir faire face à un compromis entre le remboursement de la dette et l’épargne-retraite.

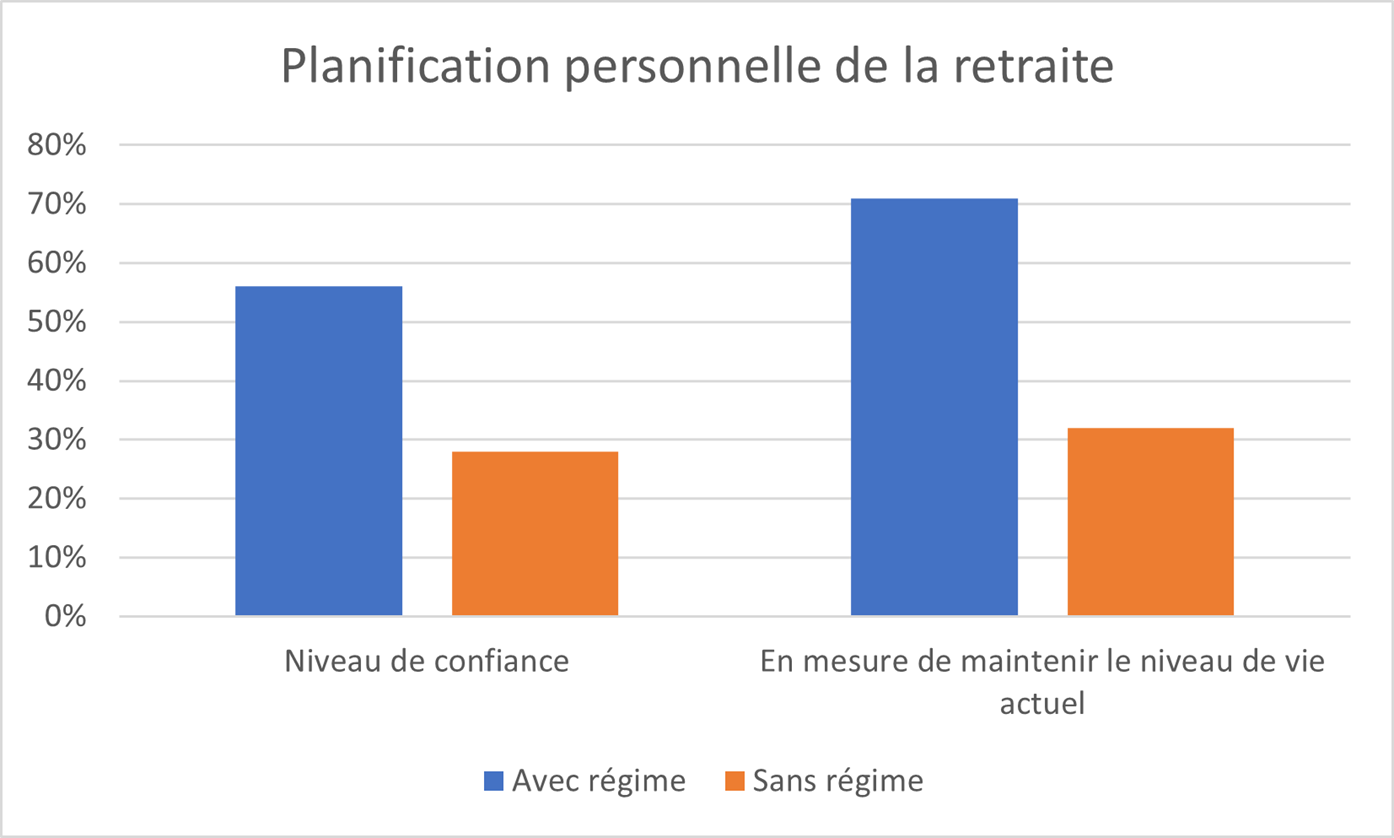

En 2019, l’Agence de la consommation en matière financière du Canada a publié le document Les Canadiens et leur argent : principales constatations de l’Enquête canadienne sur les capacités financières de 2019. En ce qui concerne la planification de la retraite, l’enquête a démontré qu’il est indispensable de mettre en place un plan financier pour améliorer ses perspectives de retraite.

L’établissement d’un plan financier est un excellent moyen de commencer à épargner en vue d’objectifs futurs, quelle que soit votre situation actuelle. Et la littératie financière est indissociable de ce processus. En 2019, l’Association canadienne des administrateurs de régimes de retraite (ACARR) a mené une enquête qui a fait ressortir certains constats que partagent la plupart des répondants :

- Le grand public n’a pas suffisamment de compétences financières.

- La littératie financière est essentielle pour tout le monde, tout particulièrement pour les jeunes qui essaient de gagner un salaire et d’épargner.

- C’est une compétence de base essentielle à pratiquement toutes les étapes de la vie.

Les réponses à l’enquête montrent également que la meilleure façon d’accroître la littératie financière est de combiner les efforts des établissements d’enseignement, des institutions financières et des milieux de travail. Cette approche est plus efficace quand les gens prennent la responsabilité d’améliorer leurs propres compétences financières personnelles.

La littératie financière, à quoi ça sert?

En quelques mots, si vous ne disposez pas de compétences financières suffisantes, votre planification à long terme risque d’en souffrir, en particulier la constitution de votre patrimoine en vue de la retraite. Vous pourriez, par exemple, avoir de la difficulté à prendre des décisions financières courantes de façon éclairée et à vous adapter à l’évolution rapide de la conjoncture économique. Vous pourriez en outre devenir une cible facile pour les fraudeurs. Sans les compétences nécessaires pour prendre des décisions en toute connaissance de cause, certaines personnes n’épargneront pas suffisamment pour leur retraite, verront leur niveau de vie diminuer ou paieront systématiquement des frais trop élevés pour leurs produits financiers.

Chez les plus jeunes, un manque d’éducation financière peut faire en sorte qu’ils ne commenceront pas à épargner assez tôt. Bon nombre d’entre eux ne disposeront alors pas d’épargne-retraite suffisante, et considéreront que leur départ à la retraite est si lointain qu’ils auront tout le temps de s’en occuper plus tard ou que les choses s’arrangeront d’elles-mêmes. Malheureusement, c’est précisément cette attitude qui pousse les gens à devoir « rattraper » leur épargne en vieillissant. À moins d’apporter des rajustements majeurs, ils compromettent ainsi sérieusement leur scénario de retraite idéale.

La littératie financière peut tout particulièrement profiter aux Canadiennes et aux Canadiens à cinq étapes clés :

- Avant de commencer sa carrière : Il faut apprendre les bases de la finance AVANT d’entrer sur le marché du travail.

- En début de carrière : Les employeurs offrent souvent des programmes qui peuvent vous aider à comprendre et gérer l’endettement, ainsi qu’à améliorer votre mieux-être financier.

- En milieu de carrière : Comme c’est à cette étape que les employés ont le plus de dépenses par rapport à leurs revenus, il devient de plus en plus important d’établir un budget.

- En fin de carrière : Il est temps de préparer un plan de retraite détaillé. À l’approche de la retraite, il est conseillé de se renseigner sur les différents instruments financiers relatifs au revenu de retraite et les avantages de diversifier ses revenus.

- À la retraite : À cette étape, d’autres facteurs deviennent tout aussi importants que le budget : le risque de longévité, le risque de fraude, les soins de santé, la garantie d’un logement sûr et la planification successorale.

Planifier et épargner en vue de sa retraite constituent les mesures les plus importantes que l’on puisse prendre pour s’assurer une retraite adéquate et sûre. Bien des situations peuvent causer du stress au cours d’une vie, mais la retraite ne devrait pas en faire partie. Chaque personne peut réaliser son rêve de retraite en prenant le temps de se renseigner sur les possibilités à sa disposition et les façons de les optimiser.

Par où commencer?

Avant toute chose, familiarisez-vous avec la gestion des revenus, de l’endettement et des placements et informez-vous des programmes d’épargne qu’offre votre employeur. Une chose est sûre : connaître et comprendre vos options de retraite ne manquera pas de rapporter à long terme. Pour commencer, l’ACARR offre un cours en ligne gratuit sur l’épargne-retraite qui peut vous aider à mieux contrôler vos finances et augmenter vos chances de profiter d’une retraite avantageuse.

Association canadienne des administrateurs de régimes de retraite (ACARR)