cropped.png)

Articles d'intérêt

Placements privés à revenu fixe de première qualité, une opportunité pour votre solution IGP

Pour les promoteurs de régimes de retraite, une approche d’investissement guidé par le passif (IGP) implique souvent un certain nombre de compromis. Comment les régimes peuvent-ils investir de telle sorte que leur actif soit étroitement corrélé avec les passifs actuariels, tout en étant maintenant une diversification suffisante pour réduire les répercussions des décotes et des défauts de paiement? À quelle part de rendement potentiel les régimes doivent-ils renoncer afin de mieux couvrir leurs passifs? Dans cet article, nous discutons de ces difficultés et de l’utilité d’une catégorie d’actif comme celle des placements privés à revenu fixe de première qualité.

Corrélation ou diversification?

L’une des exigences les plus paradoxales d’une solution d’IGP réside dans son double objectif. Le premier consiste à couvrir le passif, calculé sur une courbe d’actualisation reposant sur un sous-ensemble limité d’obligations de sociétés et d’obligations provinciales. Le deuxième est de veiller à ce que le portefeuille soit suffisamment diversifié afin d’éviter une concentration excessive d’un émetteur ou secteur donné susceptible de nuire au portefeuille en cas de décote ou de défaut de paiement.

Pour les promoteurs de régime, il est devenu plus urgent de trouver un équilibre entre la corrélation et la diversification, car à mesure que leur stratégie d’allocation évolue, ils font une plus grande place aux titres à revenu fixe. De nombreuses solutions d’IGP multiactifs visent à trouver la bonne composition de l’actif, afin que les avantages de la diversification accrue du portefeuille priment sur les inconvénients d’une stratégie de couverture globale.

L’introduction d’une catégorie d’actif aux fins de diversification entraîne souvent un écart de suivi par rapport au passif. Par exemple, lorsque les promoteurs de régime investissent dans des obligations de qualité inférieure non incluses dans la méthodologie du taux d’actualisation, ils introduisent dans leur portefeuille une catégorie d’actif qui ne sert pas directement à évaluer leur passif. Toutefois, compte tenu de la corrélation avec des obligations mieux cotées et des avantages supplémentaires en termes de diversification, les avantages potentiels de l’élargissement de l’univers de placement l’emportent sur les inconvénients que crée l’introduction d’un actif légèrement moins corrélé, pour la plupart des promoteurs. Cet exemple a beau être très simple, la plupart des autres catégories d’actif autre que les marchés de titres à revenu fixe publics introduisent par rapport au passif un certain écart de suivi qu’il convient d’évaluer par rapport aux avantages d’avoir un portefeuille plus diversifié.

Couverture du passif ou surperformance

Les promoteurs de régime font face à d’autres compromis quand vient le temps de trouver un équilibre entre les objectifs de risque et de rendement d’un programme d’IGP. Lorsqu’ils cherchent à protéger leurs gains générés par l’amélioration du provisionnement, les promoteurs tendent à délaisser les actifs de croissance, comme les actions, au profit d’instruments de couverture du passif, comme les obligations de sociétés et les obligations provinciales. Cela permet d’atténuer la volatilité du niveau de provisionnement, mais oblige à renoncer à une partie des gains qu’offrent les actifs de croissance.

De nombreux promoteurs de régime l’acceptent : à mesure que le temps avance, la protection de leur niveau de provisionnement revêt plus d’importance que les gains potentiels qui vont de pair avec la prise de risque accrue. D’autres promoteurs choisissent d’atteindre leurs objectifs de couverture de façon synthétique, en utilisant du levier et des produits dérivés pour augmenter la duration tout en maintenant leurs placements en instruments de croissance. Ces promoteurs ont toutefois du mal à couvrir le risque de crédit inhérent à leur passif.

En général, plus nous nous efforçons de faire en sorte que l’actif ressemble au passif et se comporte de la même manière, plus la possibilité de dégager des gains pour faire face à certains facteurs « imprévisibles » inhérents aux régimes de retraite est faible. Ces facteurs incluent par exemple les courbes d’actualisation utilisées pour évaluer le passif qui ne tiennent pas compte des décotes et défauts de paiement éventuels et l’incidence sur le passif de certains facteurs comme l’augmentation de la longévité.

Les placements privés à revenu fixe de première qualité font-ils l’affaire?

Les placements privés à revenu fixe de première qualité pourraient se situer à mi-chemin de ces compromis. La catégorie d’actif englobe les prêts et les titres de créance émis par des sociétés ou des entités en dehors des marchés publics. Les émissions sont principalement des titres de créance de première qualité à taux fixe d’une durée de 5 à 30 ans offrant des protections structurelles supérieures aux protections courantes des obligations des marchés publics, à commencer par des garanties et des clauses restrictives. Comme les opérations sur placements privés à revenu fixe de première qualité sont généralement plus personnalisées et moins liquides que s’il s’agissait d’obligations sur les marchés publics, les investisseurs bénéficient d’une prime d’écart par rapport aux obligations d’émissions publiques comparables.

Corrélation et diversification

Les placements privés à revenu fixe de première qualité peuvent être bien placés pour offrir aux promoteurs les avantages potentiels de la corrélation et de la diversification. Tout d’abord, et c’est un point essentiel pour les investisseurs en IGP, la valeur des placements privés à revenu fixe de première qualité est généralement établie en fonction des taux d’intérêt et des écarts sous-jacents des obligations de première qualité des marchés publics. Ils ont ainsi un lien direct avec les courbes d’actualisation utilisées pour évaluer le passif du régime. Compte tenu de cette corrélation, la catégorie d’actif s’insère tout naturellement dans un portefeuille tentant de couvrir le passif actuariel sur base de solvabilité ou comptable.

De plus, les placements privés à revenu fixe de première qualité permettent aux régimes d’accéder à tout un éventail d’émetteurs et de secteurs de première qualité hors des marchés publics. Par exemple, à de grandes ligues sportives professionnelles ou à d’importants cabinets comptables et gestionnaires d’actifs. Cet éventail possible peut s’avérer crucial pour les promoteurs soucieux d’atténuer leur risque de concentration à l’égard des sociétés cotées en bourse.

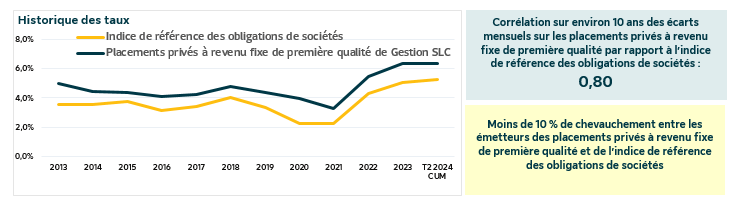

Le graphique suivant illustre cet équilibre entre la corrélation et la diversification des émetteurs, les placements privés à revenu fixe de première qualité étant représentés par l’ensemble des placements privés à revenu fixe de première qualité de Gestion SLC1 :

Sources : Bloomberg, Gestion SLC, 2024. Les données couvrent les opérations en dollars américains et à taux fixe. Les données relatives aux placements privés à revenu fixe de première qualité représentent la moyenne pondérée de l’ensemble des placements privés à revenu fixe de première qualité de Gestion SLC1. Les données relatives à l’indice de référence des obligations de sociétés représentent la moyenne pondérée de l’indice de référence des obligations de première qualité négociées sur le marché public qui sont équivalentes en termes de notation, d’échéance et de secteur. Les rendements passés ne sont pas garants des résultats futurs. La corrélation des écarts mensuels sur 10 ans a été déterminée à l’aide de données provenant de Bloomberg et de StoneCastle.

Un actif de couverture qui surpasse le passif

Les placements privés à revenu fixe de première qualité peuvent également permettre aux promoteurs de couvrir étroitement le passif de retraite tout en ajoutant un rendement supplémentaire pour garder la cadence avec certains éléments des régimes de retraite mentionnés plus haut, qui ne peuvent pas être couverts.

Comme nous l’avons vu précédemment, les placements privés à revenu fixe de première qualité restent étroitement corrélés aux courbes d’actualisation des régimes de retraite. Cependant, la catégorie d’actif peut aussi offrir une contrepartie additionnelle pour l’investissement hors des marchés publics. Cette prime de rendement s’inscrit généralement entre 30 et 300 points de base, selon la nature et la complexité d’une transaction. Contrairement aux marchés publics, sur lesquels des taux plus élevés sont généralement offerts en contrepartie de la prise de risque de crédit supplémentaire, les investisseurs en placements privés à revenu fixe de première qualité sont récompensés pour la moindre liquidité de la catégorie d’actif et le caractère plus complexe de la prospection, de la souscription et de la gestion de ces transactions privées. Ce taux plus élevé combiné aux pertes plus faibles peut s’avérer essentiel pour les promoteurs qui cherchent à garder le rythme avec le passif qui est immunisé aux décotes.

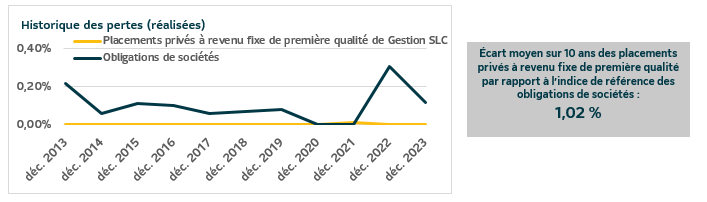

Le graphique suivant illustre le taux de défaut de paiement et de perte des placements privés à revenu fixe de première qualité, moins élevé que celui des titres de première qualité négociés sur les marchés publics, ainsi que l’historique des primes. Les primes de taux et les clauses de maintien associées aux placements privés à revenu fixe de première qualité sont à l’origine de ces caractéristiques risque/rendement attrayantes.

Sources : Bloomberg, Gestion SLC, Moody's, 2024. À titre informatif seulement. Les données relatives aux placements privés à revenu fixe de première qualité représentent la moyenne pondérée de l’ensemble des placements privés à revenu fixe de première qualité de Gestion SLC1. Les données relatives à l’indice de référence des obligations de sociétés représentent la moyenne pondérée de l’indice de référence des obligations de première qualité négociées sur le marché public qui sont équivalentes en termes de notation, d’échéance et de secteur. Les rendements passés ne sont pas garants des résultats futurs.

De nombreux régimes de retraite sont bien positionnés en matière de gestion des liquidités. La forte proportion de titres à revenu fixe produit généralement des revenus largement suffisants pour assurer le versement des prestations. Par ailleurs, les événements majeurs en ce qui touche la liquidité, comme les activités de transfert des risques liés aux régimes de retraite, sont normalement programmés longtemps à l’avance, ce qui donne suffisamment de temps aux promoteurs pour liquider des actifs. Soulignons aussi que les placements privés à revenu fixe de première qualité peuvent offrir une certaine liquidité par l’intermédiaire de fonds. Ces solutions présentent souvent de meilleures caractéristiques de liquidité que le marché des placements privés à revenu fixe de première qualité dans son ensemble et ne sont pas assorties de période d’immobilisation, comme dans le cas des placements privés à revenu fixe de moindre qualité.

Une ancienne solution à un nouveau défi

Les placements privés à revenu fixe de première qualité sont utilisés aux fins de couverture depuis des décennies. Cependant, les plus grandes compagnies d’assurance-vie ont monopolisé cet espace, en mettant à profit leur envergure et leur expertise. Ces activités ont fortement influencé le marché des rachats de rentes, car les compagnies d’assurance-vie sont en mesure de tarifier les transactions en partant de l’hypothèse qu’elles tireront profit des taux attrayants et de la protection contre les pertes qu’offrent les placements privés à revenu fixe de première qualité.

Jusqu’ici, les barrières à l’entrée ont exclu du marché de nombreux participants. En effet, vu la nature privée et spécialisée de la catégorie d’actif, les investisseurs devaient recourir à un large éventail d’analystes de crédit, de souscripteurs et d’initiateurs pour entrer en relation avec les émetteurs et les autres acteurs du marché. Toutefois, plus récemment, nous avons vu apparaître des instruments expressément conçus pour offrir aux promoteurs de régime une liquidité, des prix et un accès au marché améliorés. Ainsi, les placements privés à revenu fixe de première qualité sont désormais plus largement accessibles aux promoteurs de toutes tailles qui souhaitent utiliser ces solutions dans le cadre d’une solution d’IGP.

Bien qu’aucune catégorie d’actif ne constitue de solution miracle pour les promoteurs devant faire des compromis dans le cadre de leur solution d’IGP, nous pensons que les placements privés à revenu fixe de première qualité pourraient les y aider.

1 L’ensemble des placements privés à revenu fixe de première qualité de Gestion SLC comprend tous les engagements en placements privés à revenu fixe de première qualité libellés en dollars américains pris par Gestion SLC à l’intention de tous les Clients, inclusion faite du fonds général de la Financière Sun Life, des autres Clients des services d’assurance, de retraite et ayant un compte distinct, ainsi que des fonds de titres à revenu fixe d’émissions privées de Gestion SLC.

Déclaration d’information

© 2024, Gestion SLC.

Les cotes de première qualité des titres de nos portefeuilles de placements privés sont établies selon une méthode interne exclusive d’évaluation de crédit élaborée à partir de modèles maison ou achetés. Cette méthode est régulièrement examinée. Plus de détails seront fournis sur demande. Rien ne garantit que les mêmes cotes seraient attribuées aux titres en portefeuille s’ils étaient évalués de façon indépendante par une importante agence de notation.

Le taux est une mesure statistique instantanée des titres à revenu fixe qui aide les investisseurs à déterminer la valeur d’un titre, d’un portefeuille ou d’un composite. Il mesure rigoureusement les flux de trésorerie d’une obligation ou d’un portefeuille et n’a aucune incidence sur les résultats.

La marque Gestion SLC désigne les activités de gestion d’actifs institutionnels de la Financière Sun Life inc. (la « Sun Life »), ainsi que les sociétés Sun Life Capital Management (U.S.) LLC aux États-Unis et Gestion de capital Sun Life (Canada) inc. au Canada. La société Gestion de capital Sun Life (Canada) inc. est inscrite comme gestionnaire de portefeuille, gestionnaire de fonds de placement et courtier sur le marché dispensé au Canada, et comme directeur des placements de produits dérivés en Ontario. La société Sun Life Capital Management (U.S.) LLC est inscrite comme conseiller en placement auprès de la Securities and Exchange Commission des États-Unis. Elle est également inscrite comme Commodity Trading Advisor (conseiller en opérations sur marchandises) et Commodity Pool Operator (gestionnaire de fonds marché à terme) auprès de la Commodity Futures Trading Commission en vertu du Commodity Exchange Act. De plus, elle est membre de la National Futures Association.

Sauf indication contraire, tous les chiffres et toutes les estimations fournis proviennent de sources internes et sont en vigueur en date du 30 juin 2024. Sauf indication contraire, tous les montants en dollars ($) sont exprimés en dollars américains. Les rendements passés ne sont pas garants des résultats futurs.

Rien dans le présent document ne constitue une offre de vente ou la sollicitation d’une offre d’achat de titres. Les renseignements contenus dans ces documents sont fournis uniquement à titre de référence en ce qui concerne la société, ses collaborateurs et ses activités de conseil, en tant que société de gestion d’actifs.

Les données et renseignements sur le marché présentés dans le présent document sont fondés sur diverses sources, publiées et non publiées, considérées comme fiables. Toutefois, ils n’ont pas été vérifiés de manière indépendante et il n’y a aucune garantie quant à leur exactitude ou leur exhaustivité.

Ce document peut présenter des renseignements ou des énoncés qui tiennent compte d’attentes ou de prévisions liées à des événements futurs. Les énoncés prospectifs sont de nature spéculative et peuvent faire l’objet de risques, d’incertitudes et d’hypothèses qui pourraient différer de façon importante des énoncés. Par conséquent, n’accordez pas de confiance excessive à ces énoncés prospectifs. Toutes les opinions et tous les commentaires formulés sont susceptibles de changer sans préavis et sont présentés de bonne foi sans responsabilité légale. Sauf indication contraire, tous les chiffres et toutes les estimations fournis sont tirés de données internes et sont à jour à la date de diffusion du présent document. Toutes les données peuvent changer.

Les renseignements figurant dans ce document ne doivent en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal, juridique ou comptable ni en matière d’assurance et de placement. Ils ne doivent pas être considérés comme une source d’information à cet égard et ne constituent pas une offre d’achat ou de vente de valeurs mobilières, ni de services d’assurance ou de placement. Les investisseurs devraient obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements fournis dans ce document. Il n’est pas possible d’investir directement dans un indice.

Aucune partie du présent document ne peut être i) reproduite, photocopiée ou polycopiée, de quelque façon que ce soit et dans quelque format que ce soit, ni être ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un directeur ou un agent autorisé du destinataire, sans le consentement écrit préalable de Gestion SLC.

Ce document est destiné uniquement aux investisseurs institutionnels. Il ne doit pas être utilisé ni distribué auprès d’épargnants individuels. Rien dans ce document ne devrait i) être interprété de manière à laisser croire que Gestion SLC donne des conseils en placements à titre de fiduciaire en vertu de la Employee Retirement Income Security Act of 1974 des États-Unis, telle qu’elle a été modifiée, du Internal Revenue Code of 1986 des États-Unis, tel qu’il a été modifié, ou d’une loi similaire, ii) être considéré comme des conseils personnalisés en placements pour l’actif d’un régime en fonction des besoins particuliers de ce régime, ni iii) servir de base principale à la prise de décisions de placement relativement à l’actif d’un régime.

Ashwin dirige les efforts de l'équipe chargée des solutions de retraite au Canada et aux États-Unis, en aidant à fournir la plateforme complète de SLC Management à nos clients et prospects.

Ashwin et son équipe sont chargés d'élaborer des portefeuilles de placement personnalisés novateurs, de diriger les analyses et les rapports de gestion pour les clients et de contribuer à l'élaboration de connaissances sur le marché qui peuvent aider les entreprises à gérer les risques de leurs portefeuilles.

Ashwin s'est joint à la Sun Life en 2017 après avoir acquis 10 ans d'expérience au sein d'un important cabinet-conseil canadien, où il a donné des conseils sur les évaluations, les études sur l'actif et le passif et la conception de régimes pour une variété de régimes de retraite, de fondations et de fonds de dotation.

Ashwin est titulaire d'un baccalauréat en mathématiques de l'Université de Waterloo et est un actuaire qualifié, un détenteur de la charte CFA et un détenteur de la charte CAIA.