cropped.png)

Articles d'intérêt

Une deuxième chance pour les régimes à prestations déterminées?

Nous vivons à une époque où l’intérêt d’avoir un régime de retraite est en déclin. Nous pourrions même dire que la rémunération globale est de moins en moins globale, se concentrant plutôt sur l’aspect du salaire de base et des bonis. Avec l’importante inflation des dernières années et la hausse fulgurante du prix des propriétés, il est compréhensible que les gens préfèrent prioriser des salaires plus élevés afin de pourvoir à leurs dépenses courantes et accéder à une propriété plutôt que d’épargner pour leur retraite. En effet, même si certains jeunes reçoivent de l’aide de leurs parents pour une mise de fonds à l’achat d’une première maison, ce n’est pas la majorité d’entre eux qui ont ce privilège. La hausse importante des coûts liés aux besoins fondamentaux de se loger et de se nourrir pèse lourd ces temps-ci, ne permettant pas aux gens d’épargner suffisamment pour la retraite, ou pire, les obligeant à repousser le moment où ils pourront commencer à épargner assez d’argent pour financer leur retraite.

Avec une espérance de vie qui s’est grandement améliorée, les futurs retraités de la présente génération auront besoin de beaucoup d’épargne pour vivre une retraite longue et confortable. Les régimes d’accumulation de capital qui permettent d’amasser des sommes considérables pour la retraite, à condition d’être bien utilisés, sont le modèle de prédilection dans le marché d’aujourd’hui à l’inverse des régimes à prestations déterminées qui sont en voie d’extinction.

Le déclin des régimes à prestations déterminées remonte à la seconde moitié des années 90 quand plusieurs groupes d’employés croyaient pouvoir obtenir de meilleurs rendements que ce qui était généré par les professionnels du placement. Eux-mêmes demandaient alors à leurs employeurs de mettre fin à leurs régimes à prestations déterminées. Sont ensuite venues les années 2000 pendant lesquelles ce sont plutôt les employeurs du public et du privé qui ont souhaité restructurer ou fermer leurs régimes de retraite, lorsque les déficits actuariels ont explosé à la suite des différentes crises financières et de l’augmentation très importante de l’espérance de vie.

Les régimes d’accumulation de capital peuvent permettre l’accumulation de sommes importantes, mais sans garantie que ces épargnes seront suffisantes pour toute la retraite. À l’aube de 2025, sommes-nous prêts à reconsidérer les régimes à prestations déterminées pour les nouvelles générations de travailleurs afin d’éviter l’iniquité intergénérationnelle et de leur assurer de vivre une retraite sans risquer de manquer d’argent?

Les régimes gouvernementaux sont-ils suffisants?

L’intervention des gouvernements pour bonifier la rente payable du Régime de pension du Canada et du Régime de rentes du Québec a permis d’augmenter la rente payée de 25 % à 33,33 % du salaire gagné (jusqu’à un maximum appelé le maximum des gains admissibles). De plus, cette limite du salaire gagné a été majorée de 14 %, augmentant encore plus la rente qui est payée par les régimes gouvernementaux. Le fédéral a aussi emboîté le pas, dans une certaine mesure, en augmentant la rente de la Pension de la Sécurité de vieillesse de 10 % pour les gens de 75 ans et plus, comme une sorte de rente de longévité.

Malgré cette bonification des régimes gouvernementaux, ces mesures restent insuffisantes afin d’offrir une retraite adéquate à la plupart des gens. La rente payée par les régimes gouvernementaux viendrait couvrir seulement près de la moitié du chèque de paie nette, pour un employé qui gagne entre 50 000 $ et 75 000 $ par année. Est-ce qu’une personne pourra vivre une retraite confortable et digne si son revenu devient la moitié de celui avant retraite? Plusieurs répondront que non.

De combien ai-je besoin pour vivre une retraite confortable?

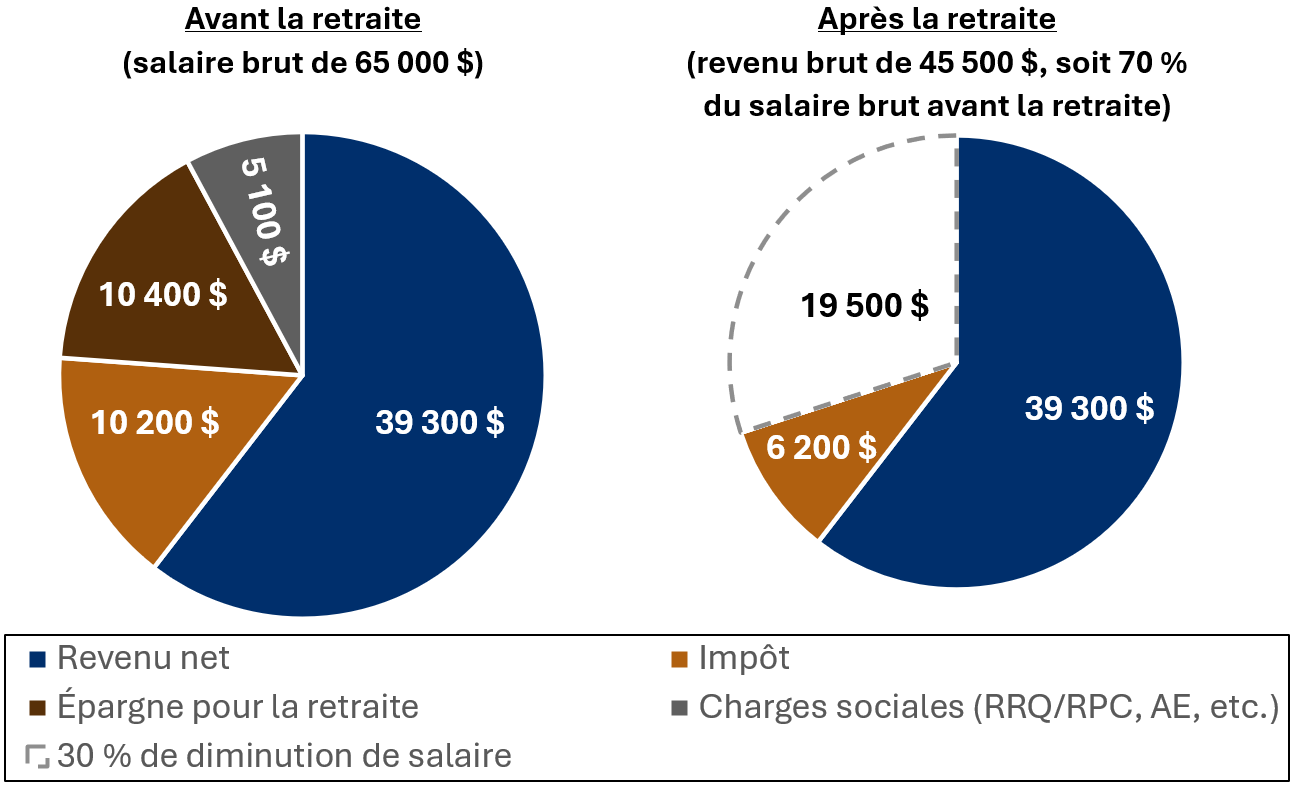

La question existentielle « De combien d’épargne une personne a-t-elle besoin pour la retraite? » persiste à travers le temps. Les régimes gouvernementaux versent un revenu de base pour la retraite qui devrait être complété par les épargnes des employés. Viser un remplacement de revenu de 100 % n’est pas requis. La question du remplacement de revenu est propre à chacun, mais la réponse n’est jamais très loin de la règle du fameux 70 % du salaire brut avant la retraite. La réduction de 30 % du salaire provient des dépenses, des charges sociales et de l'épargne pour la retraite qui ne sont plus requises après le début de la retraite et également d'une charge d'impôt moins importante due à la baisse du palier d'imposition.

Sans viser précisément 70 %, nous pouvons aisément considérer qu’une personne qui vise à remplacer entre 60 % et 80 % de son revenu avant la retraite pourra conserver un train de vie similaire pendant celle-ci. Si nous supposons que les régimes gouvernementaux remplacent environ la moitié du revenu avant la retraite, il resterait à combler entre 10 % et 30 % du salaire pour offrir une retraite financièrement confortable à un employé.

Offrir un régime à prestations déterminées « raisonnable », est-ce possible?

À l’heure actuelle, les régimes d’accumulation de capital sont les plus utilisés dans le marché. Simple à comprendre, il n’y a aucun risque que ce type de régime cause des déficits financiers, comme cela a été le cas pour les régimes à prestations déterminées. Toutefois, ils nécessitent plus d’éducation auprès des employés pour les aider dans leur préparation à la retraite, soit pour l’accumulation, l’investissement et l’ultime décaissement. Le décaissement est la partie la plus complexe, laissant aux employés le soin de choisir à quelle vitesse retirer leurs fonds ou bien d’acheter une rente viagère auprès d’un assureur (option la moins populaire quand les taux d’intérêt sont bas). Plusieurs outils ont été développés avec le temps pour répondre à ces différents besoins, mais il reste encore beaucoup d’éducation à faire auprès des employés pour leur expliquer la nécessité de leur participation à ce genre de régime, afin qu’ils en tirent les meilleurs avantages et comprennent l’impact des frais de gestion, parfois très élevés.

Lorsqu’il est question d’un régime à prestations déterminées, l’inquiétude provient surtout des risques de déficits et des coûts annuels liés à l’accumulation des rentes. Pourtant, est-ce encore possible de nos jours d’offrir un régime à prestations déterminées « raisonnable »? Ce genre de régime raisonnable devrait être simple, aligné avec l’âge de paiement des régimes gouvernementaux et basé sur le salaire des employés. Les prestations qui concorderaient le mieux avec ces objectifs seraient alors les suivantes :

- Âge de retraite à 65 ans, comme les régimes gouvernementaux;

- Régime à salaire carrière de 1 % du salaire gagné;

- Indexation ponctuelle lors de surplus importants.

En restant raisonnable et en ne cherchant pas à encourager les employés à partir avant 65 ans, il est possible de mettre en place un régime à prestations déterminées « raisonnable ». Le but ultime est d’aider les employés à couvrir leur manque à gagner de 10 % à 30 % de leur salaire avant la retraite qui s’ajoutera aux rentes des régimes gouvernementaux.

Ce régime à prestations déterminées « raisonnable » peut sembler dispendieux avec ce que nous connaissons des régimes à prestations déterminées qui ont fermé au cours des dernières décennies. Pourtant, avec une cotisation d’à peine 5 % du salaire provenant de l’employeur et du même taux de cotisation provenant de l’employé, il serait possible d’offrir un tel régime. Ce régime de retraite accumulant une rente à raison de 1 % du salaire annuel d’un employé permettrait de couvrir, de façon garantie, entre 20 % à 25 % du salaire avant la retraite, venant combler l’écart avec les régimes gouvernementaux pour viser un remplacement de revenu de 70 %.

Y aura-t-il une résurgence des régimes à prestations déterminées?

Le passé des régimes à prestations déterminées ne leur fait pas honneur. Ils ont pourtant servi une génération travaillante qui peut aujourd’hui bénéficier d’une retraite confortable. Actuellement, presque seuls les employés du secteur public ont le privilège de bénéficier d’un régime à prestations déterminées. Pourtant, les outils d’aujourd’hui pour bâtir, financer et gérer les régimes de retraite à prestations déterminées ont évolué et sont maintenant mieux adaptés pour contrer les variations aléatoires de l’économie.

Le genre de retraite souhaité par les employés est entre les mains de la jeune génération qui devra décider si l’avenir financier de ses vieux jours mérite une attention dès aujourd’hui ou si cet enjeu sera remis à plus tard au risque d’une retraite beaucoup moins généreuse. Autant les employeurs que les employés devraient investir dans la retraite de ces derniers, peu importe le modèle de régime. Afin d’accompagner leurs employés pendant ce moment charnière de leur vie, les régimes à prestations déterminées sont les seuls offrant un revenu connu à l’avance et garanti jusqu’au décès. Avec les mécanismes de financement actuels, il est possible d’éviter d’avoir à financer des déficits actuariels, ce qui rend ces régimes maintenant beaucoup plus attrayants. Dans cet élan de considération, peut-être que les régimes à prestations déterminées se verront donner une deuxième chance.

Jean-Sébastien Côté, FSA, FICA, Conseiller principal chez Optimum Actuariat conseil

Jean-Sébastien Côté est un actuaire spécialisé en régimes de retraite, avec plus de dix ans d'expérience dans le financement et l'administration des régimes à accumulation de capital et des régimes à prestations déterminées. Il apporte son expertise pour aider les employeurs et les promoteurs de régimes à naviguer les défis financiers et réglementaires associés à la gestion des régimes de retraite, tout en proposant des stratégies adaptées pour garantir la sécurité financière des participants. En plus de ses responsabilités professionnelles, Jean-Sébastien contribue activement à la réflexion et à l'innovation dans le secteur des régimes de retraite grâce à ses nombreuses publications.

Linkedin : www.linkedin.com/in/js-cote-oac