cropped.png)

Articles d'intérêt

L’incidence des valeurs actualisées sur la pérennité des régimes de retraite à prestations déterminées

Mise en Contexte

Les participants des régimes PD qui cessent leur participation avant la retraite ont droit à la rente accumulée durant leurs années de participation, payable à compter de la retraite. Ils ont aussi l’option de transférer la valeur de leur rente accumulée hors du régime, sous réserve de certaines conditions. Cela leur permet de recevoir immédiatement un montant forfaitaire plutôt que des prestations de retraite futures du régime PD. Ce montant forfaitaire s’appelle la « valeur actualisée » de leur rente.

Plusieurs éléments sont pris en compte dans le calcul de la valeur actualisée, notamment les taux d’intérêt. Plus les taux d’intérêt sont bas, plus la valeur actualisée de la rente sera élevée. Comme les taux d’intérêt ne cessent de diminuer depuis plusieurs années, l’augmentation des valeurs actualisées est importante. Prenons l’exemple d’un participant qui a 35 ans à la date de cessation de sa participation au régime et qui a accumulé une rente annuelle de 10 000 $, payable à compter de 65 ans. Le tableau suivant présente la valeur actualisée d’une telle rente en fonction de la date de cessation.

| Date de cessation de participation |

| |

| 1er janvier 2000 | 35 000 $ | |

| 1er janvier 2010 | 50 000 $ | |

| 1er janvier 2020 | 115 000 $ |

On remarque que les valeurs actualisées ont plus que triplé dans les vingt dernières années, ce qui a engendré les enjeux actuels.

Risques pour les participants qui transfèrent la valeur actualisée de leur rente

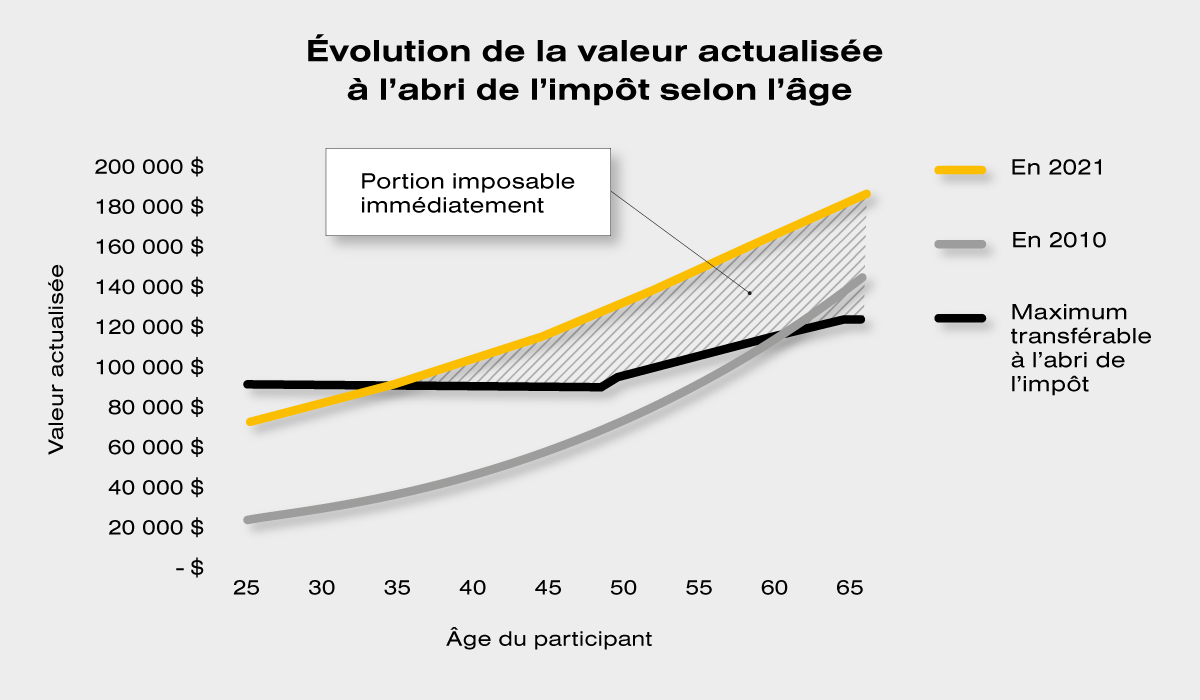

Les valeurs actualisées peuvent être transférées dans des véhicules d’épargne-retraite, conformément aux règles prévues par la Loi de l’impôt sur le revenu. Ces règles précisent notamment la portion de la valeur qui est transférable à l’abri de l’impôt. L’excédent, le cas échéant, devient immédiatement imposable pour le participant. La hausse marquée des valeurs actualisées au fil des années fait en sorte qu’aujourd’hui, un participant qui cesse de participer après l’âge de 35 ans ne peut plus transférer la pleine valeur actualisée de sa rente à l’abri de l’impôt. La portion imposable augmente par la suite de façon importante avec l’âge, comme le démontre le graphique ci-dessous.

Tableau 1 : Évolution de la valeur actualisée à l’abri de l’impôt selon l’âge. Hypothèses : Cessation de

participation au 1er janvier 2021, participant de sexe masculin, rente annuelle de 10 000 $, sans subside

de retraite.

Pour un participant de 55 ans, c’est environ 30 % de la valeur actualisée transférée qui est imposée immédiatement. L’effet est encore plus important dans les régimes offrant des subventions de retraite anticipée plus généreuses. Cela pourrait avoir des conséquences importantes sur la planification financière à la retraite des participants qui choisissent le transfert. Enfin, cette situation est également source d’incompréhension de la part des participants qui réalisent souvent trop tard les répercussions réelles de leur décision de transférer la valeur actualisée de leur rente.

Les règles fiscales datent du début des années 1990 et n’ont pas été révisées depuis. Chose certaine, l’effet visé à l’origine n’était certainement pas d’imposer les participants de régime de retraite à ce niveau à un si jeune âge.

Risques pour les promoteurs de Régimes

L’augmentation des valeurs actualisées constitue également un enjeu pour les promoteurs de régimes PD. La situation financière selon l’approche de solvabilité est aussi affectée par la baisse des taux d’intérêt. De nos jours, plusieurs régimes PD ont un ratio de solvabilité inférieur à 100 %. Dans ces circonstances, au fédéral et dans plusieurs provinces, des cotisations additionnelles sont requises de la part des promoteurs de régimes PD.

De plus, lorsqu’un participant cesse sa participation et opte pour le transfert de la valeur actualisée de sa rente, les promoteurs sont souvent contraints par les lois applicables de verser au régime des cotisations additionnelles pour éviter une diminution du ratio de solvabilité. Or, plus les valeurs actualisées augmentent, plus les cotisations additionnelles requises sont élevées. De plus, la mobilité accrue des travailleurs pousse de plus en plus de participants à choisir le transfert de la valeur actualisée de leur rente, ce qui aggrave la situation. Cette pression accrue sur les exigences de financement est un enjeu important pour les promoteurs et peut mettre à risque la pérennité des régimes PD.

La révision de la Section 3500 des normes de pratique de l’Institut canadien des actuaires (« Norme 3500 ») a modifié le calcul de la valeur actualisée des rentes des régimes à prestations déterminées depuis le 1er décembre 2020. Le calcul reflète maintenant plus adéquatement l’environnement économique actuel. De plus, dans certains cas, les valeurs actualisées en vertu des nouvelles normes sont inférieures aux normes actuelles, particulièrement en ce qui a trait aux régimes à prestations cibles et aux régimes bénéficiant d’importantes subventions pour les prestations de retraite anticipée à la cessation d’emploi. Bien que la pression sur les régimes de retraite soit réduite, le problème demeure.

Mécanisme en place au Québec

Au cours des dernières années, certaines provinces, dont le Québec et l’Ontario, ont éliminé ou grandement diminué les exigences de financement selon l’approche de solvabilité des régimes PD à employeur unique. Ces modifications ont contribué à diminuer et à stabiliser les cotisations requises, ce qui a favorisé la pérennité de ces régimes.

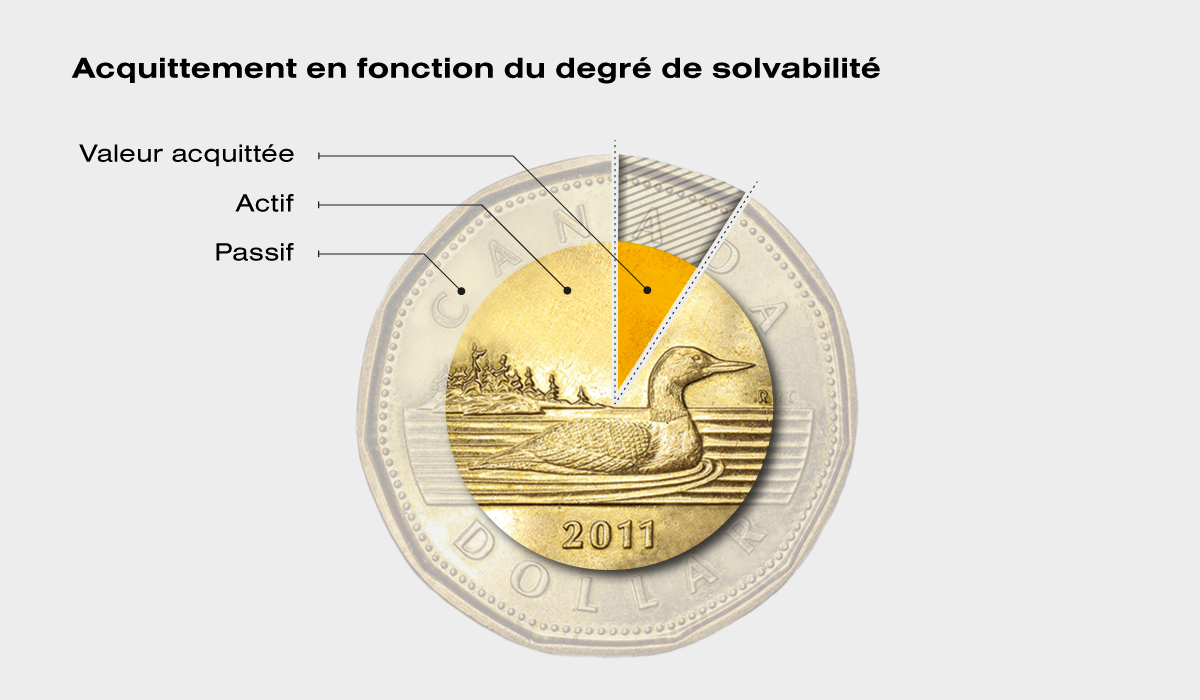

Au Québec, il est maintenant permis de limiter l’acquittement final des droits en fonction du degré de solvabilité du régime. Selon cette approche, la valeur transférée lors d’une cessation de participation est égale à la valeur actualisée de la rente du participant, ajustée au prorata du degré de solvabilité du régime. L’acquittement est définitif et aucune cotisation additionnelle n’est requise. Il faut se rappeler que le participant peut toujours choisir de recevoir une rente différée du régime plutôt que de transférer ses droits à l’extérieur du régime.

Dans un contexte où le degré de solvabilité du régime est inférieur à 100 %, le participant qui décide de transférer la valeur actualisée de sa rente reçoit sa juste part de l’actif du régime au moment où il quitte le régime, comme l’illustre l’image ci-dessous.

Passif : somme des valeurs actualisées des rentes de tous les participants.

Si le régime devait être liquidé le même jour, tous les participants du régime recevraient leur juste part de l’actif disponible.

Cette approche élimine aussi l’obligation pour le promoteur du régime de verser des cotisations additionnelles au régime, cotisations qui bénéficiaient uniquement aux participants ayant cessé de participer et opté pour un transfert. En diminuant les exigences de financement pour les promoteurs, cette approche favorise la pérennité des régimes.

Conclusion

Le mécanisme mis en place au Québec règle plusieurs des enjeux liés à la hausse des valeurs actualisées. Il est équitable à la fois pour les participants qui demeurent dans le régime que pour ceux qui transfèrent leurs droits à l’extérieur du régime. Il est simple à mettre en œuvre et favorise la pérennité des régimes. Et puisque les enjeux sont les mêmes partout au Canada, il pourrait être judicieux d’envisager une telle solution dans les autres provinces ainsi qu’au palier fédéral.

Marilou Forget FSA, FICA, Conseillère principale, Normandin Beaudry

Même si elle est spécialisée en administration, Marilou a exploré le domaine de la consultation des régimes de retraite pendant qu’elle étudiait pour son Fellowship. Même si elle a adoré cette période riche en apprentissages, son cœur l’a ramenée en administration. Le bagage qu’elle a acquis durant cette période ajoute de la profondeur à ses conseils et lui sert quotidiennement dans sa pratique. Marilou travaille principalement avec des clients québécois des domaines privé et public. Elle a également conseillé des clients en Ontario qui ont des participants à travers le Canada. Elle fait aussi de la consultation liée aux aspects administratifs pour un régime de retraite sous législation fédérale. Ses clients l’apprécient pour son dévouement, son sens aigu de l’organisation, son attention aux détails, son sens critique et son excellence.