cropped.png)

Articles d'intérêt

Guide des promoteurs de régimes pour des approches d'investissement alignées sur le climat

L'impact du risque climatique reste une priorité pour les investisseurs car de nombreux changements environnementaux ont désormais un impact plus important et plus long. Les changements climatiques continueront de se traduire par un risque de marché, car les décideurs subissent de plus en plus de pressions pour préserver les progrès environnementaux et réorganiser les économies de manière plus durable. Pour lutter contre l'impact du risque climatique, un nombre croissant de promoteurs et d'administrateurs de régimes canadiens évaluent leurs portefeuilles et s'efforcent de définir et d'adopter une approche active de décarbonisation conforme à leurs objectifs d'investissement à long terme.

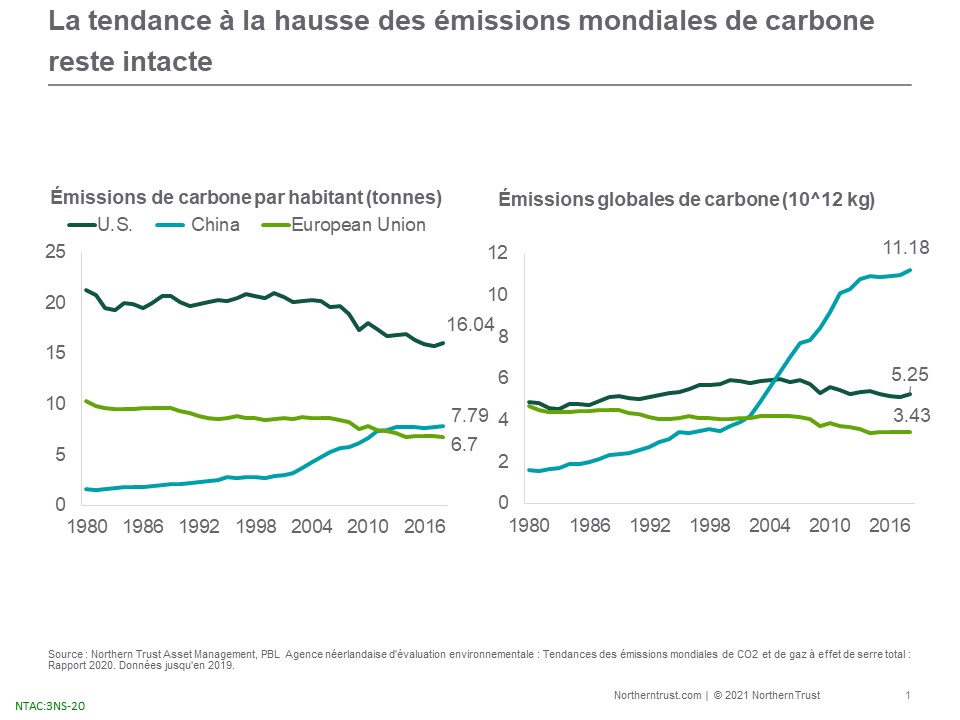

Les émissions mondiales de carbone ont augmenté malgré le bref répit causé par les confinements. Alors que les gouvernements se préparent à se réunir à l'occasion de la Conférence des parties à la Convention-cadre des Nations unies sur les changements climatiques (COP 26) en novembre, nombre d'entre eux élaborent de nouvelles réglementations pour lutter contre ce problème. Les banques centrales du monde entier cherchent également des solutions. Le Réseau pour l'écologisation du système financier, une initiative de collaboration qui inclut la Banque du Canada, a reconnu que le changement climatique représente un risque systémique pour l'économie mondiale. La Banque centrale européenne se penche actuellement sur la manière dont elle va intégrer le risque climatique dans sa politique monétaire. Aux États-Unis, le Conseil des gouverneurs de la Réserve fédérale a créé deux entités, le Comité pour le climat et la stabilité financière et le Comité du climat et surveillance, qui sont chargées de surveiller respectivement le système financier dans son ensemble et les institutions individuelles.

Source : Northern Trust Asset Management, PBL Agence néerlandaise d'évaluation environnementale : Tendances des émissions mondiales de CO2 et des émissions totales de gaz à effet de serre : Rapport 2020. Données jusqu'en 2019.

Le risque climatique pourrait avoir un impact négatif sur la croissance économique, l'inflation et le rendement des investissements. Afin d'analyser les impacts, nous distinguons deux types de risque climatique : le risque physique et le risque de transition. Le risque physique est le montant des dommages causés aux terres, aux bâtiments ou aux infrastructures par les sécheresses, les tempêtes et les inondations. Le risque de transition est l'impact sur les entreprises ou les actifs qui découle des changements politiques, juridiques et de marché lors de la transition vers une économie produisant moins de carbone.

La plus grande menace que le changement climatique fait peser sur les marchés financiers est l'impact sur les rendements des actions. Les actions des ressources naturelles et des marchés émergents sont les plus vulnérables. Les économies fragiles des marchés émergents pourraient être plus sensibles à la réglementation liée au climat, car elles en sont encore aux premiers stades de leur maturation et produisent souvent des émissions de carbone plus élevées.

Les investisseurs pourraient considérer le risque climatique avec plus d'urgence depuis que la pandémie a montré comment des événements non financiers de grande ampleur peuvent avoir un impact sur les rendements. Les investisseurs devraient chercher à éviter la réévaluation qui est susceptible de se produire. Depuis 2019, chaque juridiction au Canada a développé un prix sur la pollution par le carbone en raison des initiatives qui ont été établies. Une façon pour les investisseurs de contourner la re-tarification est de se concentrer sur le processus de construction du portefeuille.

Source : https://carbonpricingdashboard.worldbank.org/map_data/. Données au 02/01/2020

Les propriétaires d'actifs disposent d'une variété d'outils et de cadres pour intégrer les risques climatiques dans le processus de construction de leur portefeuille. Ces évaluations s'appuient sur les informations fournies par les entreprises bénéficiaires des investissements ainsi que sur les recherches effectuées par des tiers. Northern Trust Asset Management soutient les recommandations du groupe de travail sur les informations financières liées au climat (TCFD) du Conseil de stabilité financière, qui comprend la divulgation de la structure de gouvernance supervisant les risques liés au climat, les risques eux-mêmes qui ont été analysés dans le cadre de différents scénarios climatiques, la stratégie et les efforts pour les gérer, ainsi que la liste des cibles et des mesures utilisées.

En 2019, le Groupe d'experts sur la finance durable du Canada a publié son rapport final établissant des recommandations pour soutenir la croissance de la finance durable au Canada, y compris une recommandation visant à élaborer un code de gérance canadien pour traiter de la façon dont les fiduciaires devraient tenir compte des risques climatiques et d'autres questions ESG importantes. Les investisseurs institutionnels sur les marchés canadiens ont reconnu cette menace. En 2020, l'Association pour l'investissement responsable (AIR) a indiqué que 3,2 billions de dollars canadiens d'actifs étaient gérés dans des stratégies durables sur le marché canadien, soit une hausse de 48 % par rapport au rapport publié deux ans plus tôt.[1] Le changement climatique a été identifié comme l'un des principaux moteurs de l'adoption de l'investissement durable dans la région et a dominé la liste des facteurs pris en compte par les investisseurs dans les rapports de tendances précédents. La tendance à la hausse de l'adoption de cette approche est claire, mais les investisseurs empruntent plusieurs voies dans le processus de mise en œuvre. Les promoteurs de régimes doivent noter que les fonds de pension représentent environ la moitié des actifs représentés dans le rapport RIA 2020, en grande partie grâce à 10 pensions publiques importantes qui se sont engagées à investir de manière durable. En plus des grandes institutions, l'appétit des investisseurs individuels, en particulier des jeunes investisseurs, a été noté sur les marchés canadiens, car les actifs dans les fonds communs de placement de détail durables ont augmenté de 36 % par rapport au rapport 2018, jusqu'à 15,1 milliards de dollars canadiens dans le rapport 2020.

L'utilisation de critères environnementaux dans le processus d'évaluation est un moyen pour les investisseurs d'atténuer les risques climatiques à long terme qui sont difficiles à analyser et à quantifier. Cette approche permet également d'éloigner activement les investisseurs des entreprises dont les modèles d'affaires seront affectés par le changement climatique, tout en les orientant vers celles qui prospèrent.

Le désinvestissement des combustibles fossiles

Il s'agit d'une option simple pour les investisseurs qui cherchent à réduire leur exposition aux combustibles fossiles en désinvestissant des actions telles que celles du charbon thermique ou du pétrole et du gaz non conventionnels, en raison de l'intensité en carbone de ces combustibles. Le désinvestissement peut également s'étendre aux services publics et aux producteurs d'énergie. Un désinvestissement large peut représenter un pari sectoriel fort, car la transition vers des énergies à faible teneur en carbone n'est pas encore totalement formée.

Investir dans une transition verte

Une autre approche consiste à augmenter l'exposition aux entreprises qui fournissent des solutions climatiques en investissant dans les énergies renouvelables, le stockage de l'énergie, l'eau, la sylviculture ou les produits à haut rendement énergétique qui permettent de saisir les opportunités de hausse en plus d'atténuer les risques. Sur les marchés à revenu fixe, il est possible d'investir dans des obligations vertes ou climatiques, même si le nombre d'options reste faible. Une autre stratégie consiste à examiner la stratégie climatique d'un émetteur et les preuves d'un plan de gestion de la transition. Cette analyse de la préparation d'une entreprise à la transition climatique par rapport à ses pairs peut permettre de différencier les entreprises au-delà du secteur de l'énergie et des services publics, en évaluant la gestion d'autres risques de transition et risques physiques.

Faible teneur en carbone

Les investisseurs peuvent adopter un regard plus nuancé sur le risque climatique et considérer le rôle potentiel que les entreprises traditionnelles d'énergie et de services publics pourraient jouer dans la transition vers une économie verte en adoptant une approche plus sélective pour réduire leur exposition. L'évaluation des émissions de carbone au niveau du portefeuille et de l'exposition aux émissions futures, telles qu'elles sont converties par les réserves de combustibles fossiles, permet à l'investisseur de minimiser l'exposition aux émissions les plus lourdes tout en maintenant son exposition aux émetteurs en transition.

Intendance

Une cohorte croissante d'investisseurs exprime son intérêt pour le risque climatique par le biais du processus d'intendance. Les attentes en matière de gestion de la transition vers une économie à faible émission de carbone peuvent être formulées par le biais d'activités au sein d'organismes sectoriels, de retours d'informations aux régulateurs et aux fournisseurs d'indices, ainsi que par des mécanismes plus traditionnels tels que le vote par procuration et la conduite d'engagements.

L'accent est désormais mis sur la nature évolutive des régimes réglementaires mondiaux et sur l'engagement actif des investisseurs dans ces conversations. Un groupe de fonds de pension canadiens a récemment demandé à la Securities and Exchange Commission des États-Unis de s'appuyer sur le cadre de la TCFD pour normaliser les rapports obligatoires des émetteurs cotés en bourse concernant le risque climatique. De nombreuses initiatives d'engagement collaboratif ont donné des résultats encourageants. Par exemple, Climate Action 100+ est une initiative regroupant 615 membres, représentant 55 000 milliards de dollars d'actifs sous gestion combinés. L'objectif de cette initiative est d'améliorer les stratégies des entreprises pour atteindre les objectifs en matière de changement climatique. Elle appelle les entreprises qui émettent le plus de carbone à atteindre des émissions nettes de gaz à effet de serre nulles d'ici 2050 et à élaborer des plans de transition clairs. Les résultats sont convaincants et déjà six des plus grandes compagnies pétrolières et gazières et quatre des plus grandes compagnies minières d'Europe, ainsi que certains homologues australiens et américains, se sont engagés à atteindre un niveau net zéro d'ici 2050 ou avant.

Considérations clés

La mise en œuvre d'une stratégie de décarbonisation efficace peut suivre un certain nombre d'approches. Par exemple, avant de choisir de se désinvestir d'un émetteur, les investisseurs doivent savoir que le désinvestissement empêche l'engagement. Un dialogue constructif pourrait favoriser la transition d'une entreprise vers des modèles économiques à faible émission de carbone. L'intégration d'un processus d'empreinte carbone pour prendre en compte l'ensemble de l'exposition au carbone d'un portefeuille ou le complément de l'approche par un investissement ciblé dans des entreprises qui fournissent des produits et services verts, tels que les énergies renouvelables, pourrait ajouter un niveau de sophistication supplémentaire à un portefeuille aligné sur le climat. Une approche réfléchie de la construction d'un portefeuille peut tirer parti de l'éventail d'outils pour atteindre les objectifs de l'investisseur. L'utilisation de ces outils peut être revue et ajustée au fil du temps pour s'adapter à la transition climatique et à la décarbonisation des marchés.

Au fur et à mesure que la dynamique de la lutte contre le changement climatique sur les marchés financiers s'intensifie grâce aux engagements gouvernementaux et à la politique monétaire, la discussion sur la façon d'intégrer le changement climatique dans le processus de gestion des investissements sera amplifiée au Canada. Les tendances canadiennes en matière d'investissement qui adoptent des stratégies d'investissement axées sur le climat sont de plus en plus nombreuses et sont sur le point de se poursuivre. Les promoteurs de régimes peuvent commencer à s'attaquer à ce problème dès maintenant en évaluant si les activités de gérance menées en leur nom sont alignées sur l'atténuation et la gestion du risque climatique et peuvent examiner quelles parties de leur portefeuille représentent les plus grands risques climatiques afin d'identifier une voie à suivre.

Ce rapport est fourni à titre d'information uniquement et n'est pas destiné à être, et ne doit pas être interprété comme, une offre, une sollicitation ou une recommandation concernant une quelconque transaction et ne doit pas être traité comme un conseil juridique, un conseil en investissement ou un conseil fiscal. Les destinataires ne doivent pas considérer ces informations comme un substitut à l'obtention de conseils juridiques ou fiscaux spécifiques auprès de leurs propres conseillers juridiques ou fiscaux professionnels. Les informations sont susceptibles d'être modifiées en fonction des conditions du marché ou d'autres conditions.

Les énoncés prospectifs et les hypothèses sont les estimations ou les attentes actuelles de Northern Trust à l'égard d'événements futurs ou de résultats futurs fondés sur des recherches exclusives et ne doivent pas être interprétés comme une estimation ou une promesse des résultats qu'un portefeuille pourrait atteindre. Les résultats réels pourraient différer sensiblement des résultats indiqués par ces informations.

Les performances passées ne garantissent pas les résultats futurs. Les rendements et la valeur principale d'un investissement fluctuent. Les rendements contenus dans les présentes sont sujets à révision par Northern Trust. Les indices comparatifs présentés sont fournis à titre d'indication de la performance d'un segment particulier des marchés financiers et/ou des stratégies alternatives en général. Les rendements des indices ne reflètent pas les frais de gestion, les coûts de transaction ou les dépenses. Il n'est pas possible d'investir directement dans un indice. Les rendements nets sont diminués des frais de gestion des investissements et des autres dépenses liées à la gestion du compte. Les rendements bruts contenus dans le présent document comprennent le réinvestissement des dividendes et autres gains, les coûts de transaction et tous les frais et dépenses autres que les frais de gestion des investissements, sauf indication contraire. Pour de plus amples informations sur les frais, veuillez vous reporter à la partie 2a du formulaire ADV ou consulter un représentant de Northern Trust.

Northern Trust Asset Management est composé de Northern Trust Investments, Inc, Northern Trust Global Investments Limited, Northern Trust Fund Managers (Ireland) Limited, Northern Trust Global Investments Japan, K.K., NT Global Advisors, Inc, 50 South Capital Advisors, LLC, Belvedere Advisors LLC et du personnel d'investissement de The Northern Trust Company of Hong Kong Limited et de The Northern Trust Company.

© 2021 Northern Trust Corporation. Siège social : 50 South La Salle Street, Chicago, Illinois 60603 U.S.A.

[1] Rapport 2020 sur les tendances de l'AIR canadien, AIR

Julie Moret, Responsable mondiale de l'investissement durable et de la gérance, Northern Trust Asset Management

Julie Moret est la responsable mondiale de l'investissement durable et de la gérance pour Northern Trust Asset Management. Elle est chargée de superviser les politiques d'investissement durable et d'engagement mondial de la société, de favoriser les programmes de recherche et de développement de produits et de faire progresser l'intégration des portefeuilles dans toutes les catégories d'actifs. Elle dirige une équipe diversifiée de spécialistes ESG mondiaux capables d'appliquer l'expertise et les connaissances de NTAM pour fournir des solutions durables hautement efficaces. Elle guide également l'équipe de gérance dans l'identification des risques à long terme qui peuvent poser des défis pour la valeur actionnariale et s'engage avec la direction générale des sociétés du portefeuille.

Julie a commencé sa carrière de 20 ans en tant que consultante en risque quantitatif chez Barra, avant d'occuper des postes de stratégie de portefeuille/risque d'investissement chez Aviva Investors.

Avant de rejoindre Northern Trust, Julie était responsable mondiale de l'ESG chez Franklin Templeton. Au cours de son mandat, Julie était chargée d'établir et de diriger les efforts de l'entreprise pour faire évoluer l'intégration des considérations ESG dans le processus d'investissement et le cadre de risque, ainsi que de façonner le développement de produits au niveau mondial. En outre, elle a fait partie d'un certain nombre d'organismes du secteur afin de promouvoir l'adoption des meilleures pratiques en matière d'intégration ESG, comme le groupe consultatif des investisseurs du SASB (Sustainable Accounting Standards Board), le comité d'investissement durable et responsable de l'IA (Investment Association) et le groupe de travail ESG de l'ICI.

Emily Lawrence, Directrice nord-américaine de l'engagement des clients en matière d'investissement durable, Northern Trust Asset Management

Emily Lawrence est directrice nord-américaine de l'engagement des clients en matière d'investissement durable chez Northern Trust Asset Management, où elle est responsable de l'engagement des clients et des partenariats concernant les capacités d'investissement durable de Northern Trust. Emily a 14 ans d'expérience dans la collaboration avec les clients pour soutenir le développement d'approches pragmatiques de l'investissement durable. En plus de représenter la plateforme d'investissement, Emily collabore directement avec les clients pour mener des formations et faciliter les discussions sur les concepts, les thèmes et les tendances par le biais de rencontres individuelles, de webinaires et de leadership éclairé.

Avant de rejoindre Northern Trust, Emily a géré la production de la recherche pour les équipes de recherche sur le filtrage et de recherches personnalisées de MSCI ESG Research. Elle est également un membre actif du Conseil d'investissement durable de Northern Trust, du Comité de vote par procuration et du Conseil exécutif de la RSE. Défenseur de la diversité, de l'équité et de l'inclusion dans le secteur de la gestion des investissements, Emily a servi de mentor à de jeunes professionnels dans le cadre du programme de mentorat Women in ETFs depuis 2017 et copréside le comité des événements du Projet Diversité Amérique du Nord depuis 2019. Elle siège au sein des sous-comités ESG de divers organismes du secteur, notamment DCIIA, ICI et ABA. Auparavant, Emily a été nommée au groupe de travail des Principes pour l'investissement responsable axé sur la propriété active et les objectifs de développement durable, ainsi qu'au groupe de travail du plan d'action et de résilience climatique pour le gouvernement d'Evanston, IL.